当たり前のことだが、飲食店を経営することの最終的な目的は適正な利益の確保である。そして、飲食店を経営するには、さまざまな経費がかかる。つまり、経営とは支出と収入の繰り返しのわけだが、そこで確実に利益を出していくには、売上高を大きくする努力はもちろんのこと、原価をつねに適正な範囲内に収めるための管理が不可欠になる。

売上から経費を差し引き、いくら残ったと一喜一憂する経営者が少なくないが、それではかつての水商売。経営者失格である。しっかりとして原価意識を持って、確実に利益を確保できるようにならなければいけない。

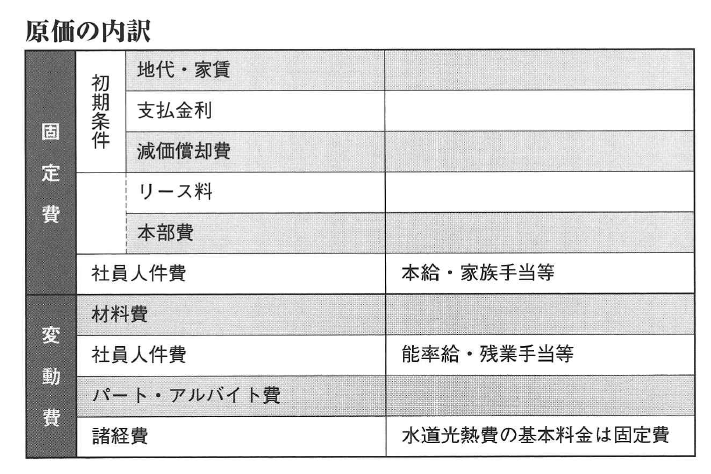

さて、表に示したように、飲食店の経費(原価)は、固定費と変動費の二つの費用に分けられる。このうち固定費とは、売上高の多少増減にかかわらず必要な一定の費用のことだ。もしも売上がゼロだとしても、お店を営業している限り支払わなければならない費用というわけだ。反対に、変動費は売上の増減に応じて変化する費用である。

原価の内訳を細かく見てみよう。代表的な固定費は家賃と人件費である。いうまでもなく家賃は、営業日数や営業時間とは無関係に支払わなければならない費用であり、その意味で、もつとも大きな負担になる経費ともいえる。無理して高い家賃の物件で

オープンしてはいけないというのも、このためだ。一方、人件費は正確にいえば、固定費と変動費の両方の性格を併せ持つ費用だ。表では「社員人件費」(固定費)と「パート・アルバイト費」(変動費)と分けているが、固定費に含まれるのは、社員人件費の本給と家族手当のみである。

このように厳密に分類するのは、人件費は利益を圧迫する最大の要素だからだ。もちろん、スタッフ三、四名程度で運営できる小規模店では、そこまで厳密に考える必要はないが、それでも、不要なスタッフをムダに抱えるようなことをしていては、とても利益など確保できない。

減価償却費とは、店舗の内装設備に要した費用を、法定の耐用年数に基づいて、毎年、損金として落としていくための費用である。内装や設備機器は、何年にもわたっての使用が可能な固定資産であり、その間、継続的に利益を生み出していくものだ。したがって、その購入費用を購入した年に一度に損金処理するのは著しく不合理である。そこで、可動期間(耐用年数)に接分して処理することになっている。

つまり、実際の購入費用は初年度に支出されているのに、帳簿上では一定期間の間、経費として扱われるわけだ。したがつて、その経費として計上されたお金は支出されずに手元に残る。そのため、通常は借入金の元本返済に当てられる。

次に変動費を見てみよう。代表的な変動費は材料費で、その他には、社員人件費の一部(残業手当や能率給など)とパート・アルバイト費、諸経費がある。

変動費のなかでもっと重要なのは材料費の扱いである。飲食店としてのクオリテイーを高めるには、ある程度の材料費を使わなければならないのは当然のことだ。しかし、材料費をかけているからと売り値を高くしてはお客様の支持は得られない。お客様の買いやすい価格でいかに商品のお値打ちを高めるかが、経営のポイントだ。

諸経費はエネルギー費(水道光熱費、冷暖房費)、物件費(消耗品費、事務用品費、修繕費など)、販売促進費(広告宣伝費など)、その他の費用に分けられる。これらのうちもっとも費用がかさむのはエネルギー費で、この適正なコントロールができるかどうかで、利益も大きく変わってくる。

以上、飲食店経営の費用について概説したが、いうまでもなくお店のオープン時にはこれらのほか、店舗物件の保証金や内装工事費、設備機器類の購入費などがかかる。そして、オープン後は、開業費用として調達した借入金も返済していかなければならない。こうして考えてみると、シビアな原価意識を持つことがいかに大切かがよくわかると思う。利益とは、これらさまざまな支出を超える売上高があってはじめて確保できるのだ。

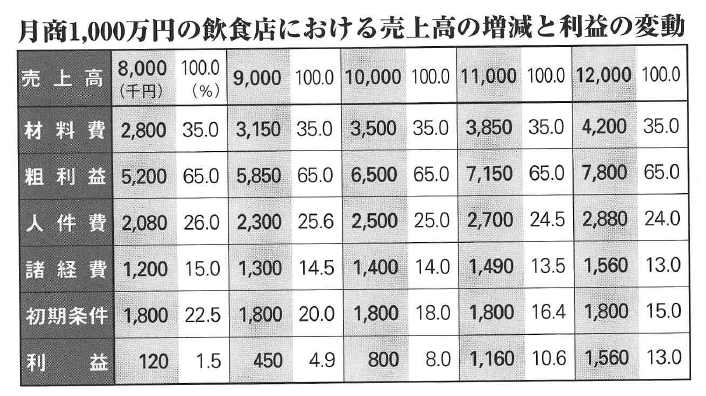

参考までに、利益と売上高の関係についても簡単に説明しておこう。上の表は、月商1000万円を標準として、売上高のプラス・マイナスで利益が変わるケースを示している。注目してほしいのは、利益の欄である。飲食店の経営では、売上高と利益の増減とは正比例しないのである。

売上高は20%のマイナスでも、利益は八五%も減少してしまう。逆に、売上高が20%増えただけで、利益はほぼ3倍に増大するのだ。理由は、変動費(とくに人件費と諸経費)が売上高の増減と正比例しないからだが、これを見ても、人件費の扱い(変動費化)が大切なテーマであることが理解できるはずだ。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。