初めて飲食店をオープンする人は、オープン後の経費など実際にやってみなければわからないと思うかもしれない。しかし、これがわからないようでは、飲食店をオープンさせる資格がない。というより、成功する資格がない。

経営における経費とは、結果としていくらかかつたという性格のものではない。そうではなくて、意図的に適正な対売上高の割合、金額にコントロールしていくべきものである。それにはまず、各費用(金額、割合)をできるだけ正確に試算してみることだ。

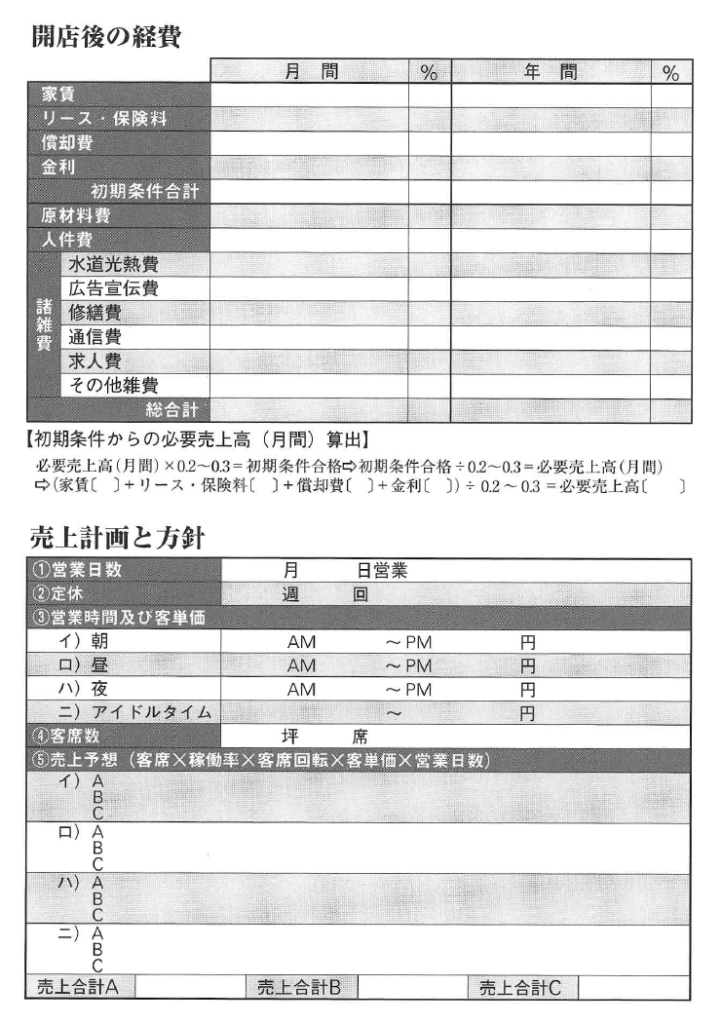

各費用の試算でもっとも重要なポイントは、初期条件の設定である。別項でも説明したが、初期条件とは地代。家賃、支払金利、減価償却費の合計額のことで、基本的に、オープン時の設定を後で変更することはできない。つまり、経営努力でコントロールすることのできない経費のわけである。

そのため、この金額が大きすぎると、損益分岐点売上高を押し上げて、利益が出にくい体質になってしまう。その分、売上高を高く見積もっておけばいいではないかと思うだろうか。そんな根拠のない数字の操作は金融機関ですぐに見破られてしまうし、自分の計画書としての意味もなくなってしまう。

ちなみに、損益分岐点売上高とは、売上高と経費の総額が同じ状態のことをいう。要するに、収支トントンの状態だ。つまり商売では、売上高が損益分岐点を超えてはじめて、利益が出るのである。

売上計画では、まず必要売上高を算出する。なお、予想売上高含冗上予想)の算出式には、フオーマツトに示した方法(席数と稼働率から計算する)のほか、店前通行量とお客様の吸引率、営業日数を掛けて算出する方法もある。

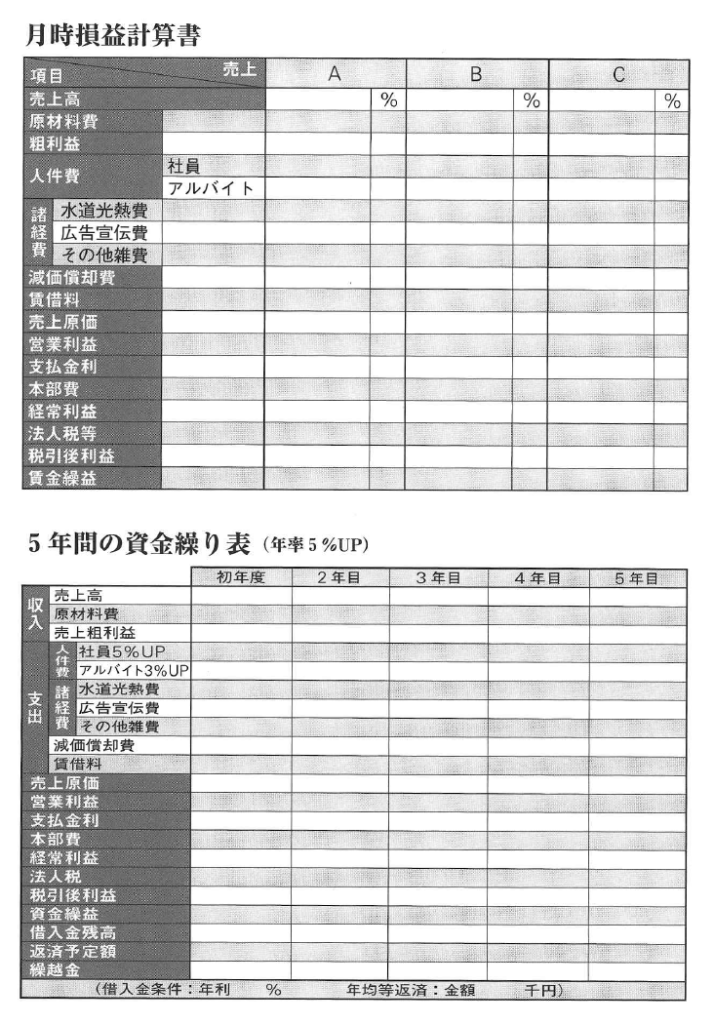

さて、事業計画書のなかでもっとも重要なのは、損益計算である。損益計算の見通しは、月次の予想損益計算書と資金繰り表とで構成されるまず、開店後経費と予想売上高をもとに、月次の損益計算をシミュレーションとして作成する。

ここで大事になるのは、売上好調A・売上標B・売上低調Cと三つのケースを予測して試算することだ。順調とはいえないケースまで視野に入れてはじめて、客観的な数字となり、計画書に説得力を持たせることができるのである。経営感覚がない人はつい売上高を高めにしてしまうものだが、人情としては理解できても、事業計画としては認めてもらえない。また、損益計算書にはすべての費用が計上してあるから、各費用の対売上高の割合も明確に示される。

もちろん、まだオープンしていないのだから、この数字もあくまで予測である。しかし、この数字の配分が、確実性の高い健全な経営計画を立てているかどうかを判断する重要な根拠になるのだ。

次に資金繰り表だが、これは五年間の資金の流れを一覧表にまとめたものだ。はじめてオープンする人にはピンとこないかもしれないが、資金繰りは経営を安定させるための最大のポイントなのである。

資金繰り表の売上高は、先に作成した予想損益計算書の「標準」売上高を用いる。各費用については損益計算書と同じ(年間で計算)だが、ここで重要になるのは、借入金の返済計画との整合性である。

フォーマットでは「借入金残高」と「返済予定額」の項目があるが、「返済可能額」つまリキャッシュフローの金額を項目として立ててもいい。健全な経営をするには、返済可能額がつねに返済予定額を上回っているようにしなければならない。

以上が事業計画書作成のためのポイントである。飲食店の経営を少し勉強すれば、とくにむずかしいものではないが、とにかく客観性と確実性を持たせることが大切。希望的観測では作成する意味がないのである。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。