金融機関から融資を受けるには、事業計画書を提出しなければならない。事業計画書とは、これからオープンしようというお店の経営の青写真だ。

事業計画書なしに、いくら口で「絶対にうまくいきます」といってみたところで、そんな話はだれも聞いてくれない。このお店をつくることによってどれだけの利益が上げられるのか、はたして長続きする事業なのか。公的金融機関といっても、確かな採算性と将来性がある事業だということを客観的に説明できなければ、融資などしてくれない。

いかに説得力のある計画書にするかが、融資を受けられるようになるための決め手になるわけだ。いわゆる水商売感覚のどんぶり勘定経営では、いまの飲食業界は乗り切っていけない。

したがって、かりに全額自己資金でオープンするとしても、この計画書は絶対に必要になる。飲食業に限らず、収支計画のいい加減な経営は必ず失敗する。

事業計画書といっても、決まった書式があるわけではない。金融機関の場合は、融資の窓口で所定の用紙をくれるからそれに書き込むことになる。たいていの場合、それほど複雑な書式ではないから、だれでも記入することはできる。

問題は、記入した中身である。たとえば、予想売上高という項目に、適当な数字を書き込んでおいたとして、はたして融資担当者が納得してくれるだろうか。もちろん「ノー」である。

売上高に限らず、事業計画は基本的に数字で示されることになるが、それぞれの数字に説得力のある根拠がなければ、ただの絵に描いた餅だ。金融機関は、確実に返済できると判断した事業でないと融資してくれない。当たり前のことだが、意外と甘く考えている人が多いので注意しておきたい。

かりに金融機関の書式が簡潔なものであったとしても、面接の段階で、その数字に根拠をもたせる説明ができなければ、審査は通らない。つまり、提出する書式は別にして、自分の頭の中では綿密な事業計画書を作成しておかなければいけない、ということだ。作成のポイントは、次の3点である。

①お店の見通しと借入計画

②開店後の経費と売上計画

③予想損益計算書と資金繰り

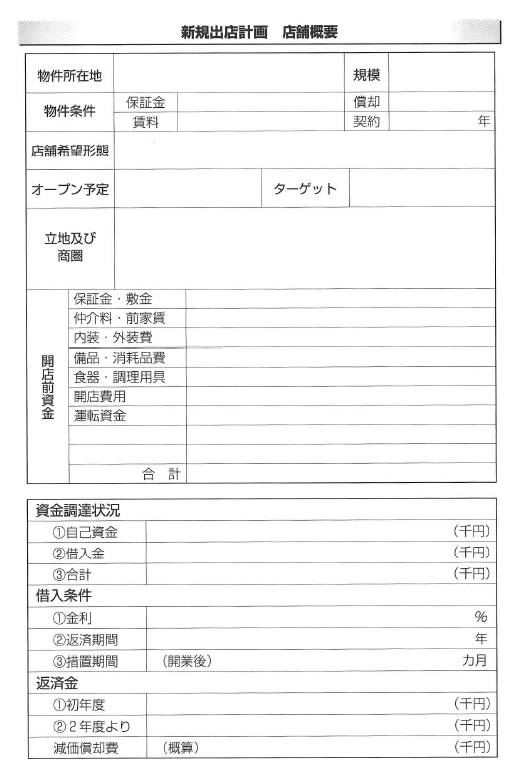

まず①では、立地調査の結果(商圏設定、ターゲットとする客層の分析、既存店の動向など)をもとに、お店の営業方針、事業の確実性、将来性について簡潔にまとめる。

次に、開店資金の見積もりを出し、借入計画をまとめる。借入計画で最も大事なことは、総投資額に対してどれだけの借入金を予定するかという点だ。必要資金額と自己資金を明確にして借入金額を決定し、無理のない返済計画を立てる。

返済計画は5年間程度の中期事業計画とするのが一般的だ。5年というのは、飲食店の減価償却期間の平均が、大体5〜7年だからである。金額にもよるが、5年間を何年も越える長期返済や、返済期間を短くするために元金返済額を無理に大きくするのは危険だし、そもそも金融機関が相手にしてくれない。

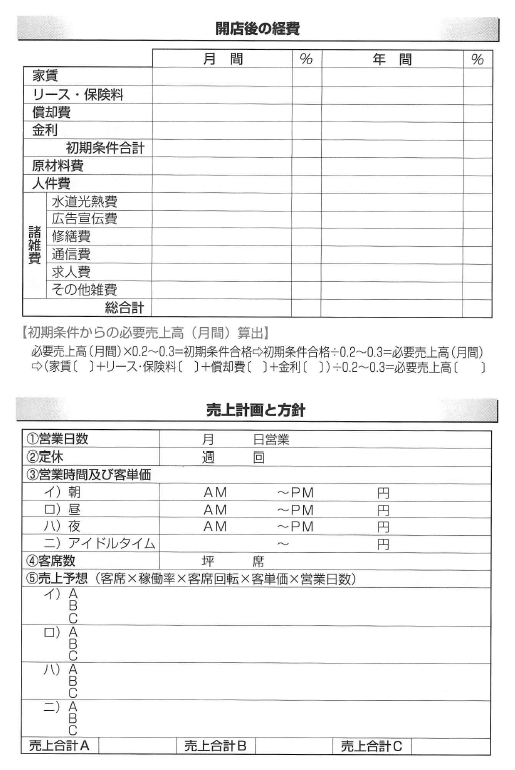

②で大切なのは、開店後の経費をできるだけ正確に予測することだ。健全な経営における経費とは「かかった結果」ではない。あくまで適正な割合、金額にコントロールすべきものなのだ。

これについては、別項で説明する飲食店の原価を参考にしてほしいが、注意しなければならないのは「初期条件」の設定だ。この金額は売上高にかかわりなく一定額がかかる。したがって、この設定が高すぎると、利益が出にくい体質になってしまう。といって、その分、売上高を大きく見積もるなどという発想ではダメだ。実現可能な売上高でなければ、説得力をもてない。

売上計画の予想売上高は、席数と稼働率から算出する方法と、店前通行量から算出する方法がある。いずれの場合も、「売上好調」「売上標準」「売上低調」の3つのケースを想定しておくといい。

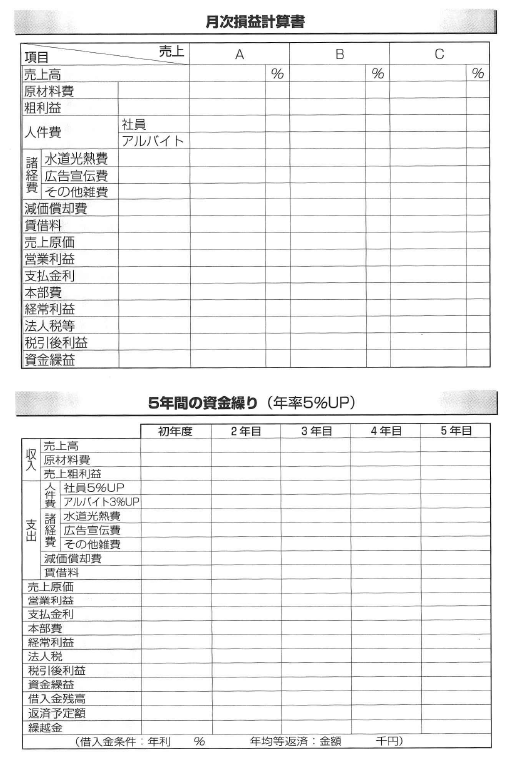

事業計画書の中で最も大事なのは損益計画だが、その試算が③である。②で予測した開店後経費と予想売上高をもとに、月次の損益計算書をシミュレーションとして作成する。この場合もコ冗上好調」から「低調」まで3通りの試算をする。資金繰り表とは、5年間の資金の流れをまとめたものだ。経営を安定させるための最大のポイントである。

この場合の売上高は、予想損益計算書の「標準」売上高を用いる。

この資金繰りで大事なのは、借入金の返済計画との整合性だ。健全な経営を実現するには、つねに返済可能額が返済予定額を上回っていなければならない。

このように、事業計画書の数字とは、すべてがリンクしているものだ。したがって、担当者の目をごまかそうと売上高などを大きくしてみても、簡単に見破られてしまう。誠実に、客観性のある数字として示すことである。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。