前項で材料のロス管理の大切さを述べたが、つねに正確な材料費を把握しているためには、効果的な在庫管理が不可欠だ。そのために行う必要があるのが、材料の棚卸しである。棚卸しはコンビニをはじめ一般の小売業でも行われている在庫管理の基本だが、飲食店でも非常に大切な意味をもつ。

一般に小さな飲食店では、材料費のとらえ方が非常に雑だ。要するに、毎月の材料の仕入額をそのまま材料費としているわけだが、これではその月の正確な材料費はつかめない。なぜなら、前月末の在庫量と当月末の在庫量がまったく同じになることはあり得ないからである。つまり、先月仕入れた残りがあったり、今月仕入れたが使いきれなかった材料が残っていたりするわけだ。

そんなに細かいことを言わなくても、どうせ使うのだからと考えているお店が少なくないが、そういう意識だからロスやムダが発生しやすくなるのだし、また、発生していても気づきにくい体質になってしまう。

当月の正確な材料費は、次の式で計算される。

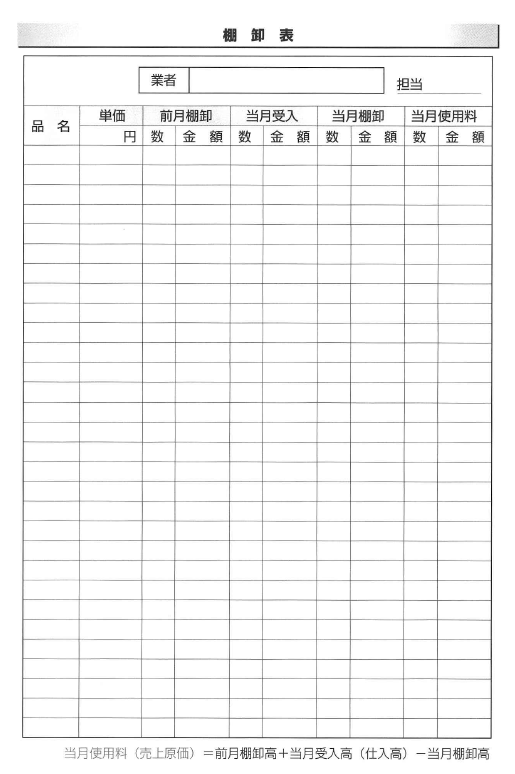

当月使用料(売上原価)=前月棚卸高+当月受入高(仕入高)-当月棚卸高

こうしてみると、当月の仕入額をそのまま材料費にしていることが、いかにいい加減な材料費管理かがわかるはずだ。当月の仕入額なら伝票を集計すればすぐにつかめる。しかし、それでは厨房の冷蔵庫や倉庫などにある在庫の量も金額もわからない。そして、この在庫高は、棚卸しを実施しなければ把握できないのである。

棚卸しの必要性はわかっていても、面倒だからと実施しないお店が非常に多い。しかし、小さなお店であれば、在庫量といってもたかが知れている。最低でも月に1回は実施してほしい

というのも、棚卸しは在庫量の確認ということだけでなく、材料の品質チェックと正確な発注にも欠かせないことだからだ。とくに生鮮品が多いお店の場合は、このチェックを怠るとすぐにロスが出てしまう。

棚卸しが面倒になるのは、やりやすい態勢になっていないことも原因のひとつである。あらかじめ適正な標準在庫量を決めて、材料のストツク場所や配列順序を決めておけば、それほど大変な作業ではない。棚卸表を作成しておくとより間違いがないが、できれば仕入業者別にしておくといい。

また、原価管理を徹底させるには、材料の納品時のチェックも欠かせない。これには、検数。検量、検質、検算の3つがある。

検数・検量で大事なことは、納品時に必ず現品に当たって確認するということだ。納入業者に悪意がなくても、数や量のミスはいつでも起こり得る。こういうミスは、発注書と納品書を見比べても絶対に発見できない。

数と量をチェックしたら、次は品質のチェック、検質である。とくに生鮮品の場合は、品質は商品のクオリティーを直接左右する最も重要なポイントだ。もしも傷んでいたら大きな損失になつてしまう。アルバイトなどに任せずに、必ず責任者が自分でチエックするようにすべきである。

検算は言うまでもないが、注意ポイントは単価である。これもミスがないとは限らないから、必ず行うことだ。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。