前項で説明した損益分岐点売上高の考え方を使うと、利益を確保するために必要な客数と売上高を求めることができる。

一般的な飲食店の各経費の対売上高比率の指標は、材料費率35%、人件費率25%、諸経費14%つまり、3つの経費を足した変動費率(対売上高比率)は74%ということになる。この数字を使って考えてみよう。

わかりやすいように、客単価は1000円とする。

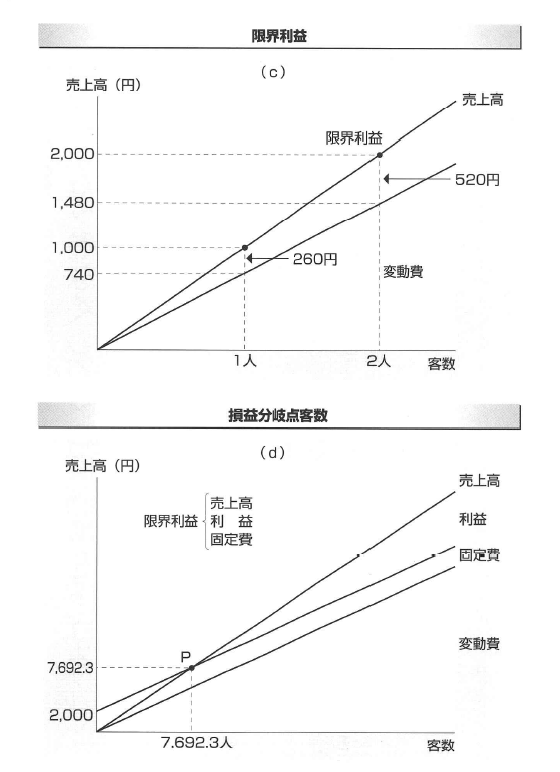

この場合、お客様が1人来店したときの売上高は1000円で、そのコストとしての変動費は740円である。したがって、お客様が1人増えるごとに、260円(1000円1 740円)が残ることになる(この260円には固定費も含まれている)。客数が2人なら260円×2=520円だ。こうして残った価値を「限界利益」と呼ぶ。限界利益というのは聞き慣れない言葉だろうが、そのまま覚えて差し支えない。

グラフ(c)は、この限界利益が客数の増加と比例して増えていく関係を表したものである。

売上高線と変動費線の間が限界利益であり、次の式で表される。

限界利益=売上高-変動費

限界利益率=1-変動費率

さて、損益分岐点売上高とは、売上高と経費の総額が同じになる売上高だった。ということは、損益分岐点売上高は、固定費と限界利益とが同額になるときの売上高でもあるわけだ。そして、固定費は売上高の増減に関係なく一定なのだから、売上高が損益分岐点を超えると、限界利益から固定費を引いた残りが「利益」ということになる。そこで、損益分岐点売上高は次の式でも表される。

損益分岐点売上高=固定費/限界利益率

グラフ(d)は、前項のグラフ(a)のタテ軸を売上高に、横軸を客数に取り直したものだが、こうすると損益分岐点客数を表す。計算式は次のようになる。

損益分岐点客数=固定費/お客様一人当たりの限界利益さらに、もう一歩推し進めて考えてみよう。損益分岐点売上高では、固定費と限界利益が同額だが、それを超えると「利益」が出る。それなら、確保したい利益(目標利益)も固定費と考えてみよう。そうすれば、日標利益を確保するための売上高も求められることになる。計算式は次の通りである。

必要売上高=(固定費+日標利益)/限界利益率

このように、お店が必要とする客数と売上高は、あらかじめ計算によって求めることができる。そして、この数字を把握していれば、どの時点から利益が出ているのかということが簡単にわかるわけだ。

ただし、こういう計数管理をするためには、各経費をつねに適正な状態に保つ努力が不可欠だ。どんなビジネスも収益性を高めなければうまみはないわけだが、収益性を高める手段はただひとつ、級密な計数管理を実践し続けることである。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。