本来、メニューの原価率は個別に決められていなければならない。そうでないと、つくるたびに原価率が変わってしまい、材料費管理はたんなるお題日にすぎないことになる。この、あらかじめ決められた原価率=あるべき原価率を標準原価率という。

しかし、標準原価率が決められていても、それだけでコストコントロールができるわけではない。なぜなら、各メニューごとに標準原価率の設定が違うからである。1品目だけの単品商売なら、標準原価はつねに一定だが、一般のレストランではそんなわけにはいかない。少なくても30〜40品目のメニュー構成というのが普通である。したがって、どの商品がどれくらい出るかという売れ方しだいで、トータルの原価率は変わってくることになる。

このトータルの標準原価率を計算するのは簡単である。まず、各商品ごとに標準原価を出し、販売個数とで割れば、トータルでの標準原価率が算出される。

たとえば、ハンバーグ類の標準原価率が25%、売り値が1,000円、フライ類は同様に32%、1,200円の場合で、ハンバーダ類が10個、フライ類が8個売れたとすると、以下となる。

標準個数原価率

1,000円×0.35=350円

1,200円×0.32=384円

売上高

1,000円×10個=10,000円

1,200円×8個=9,800円

350円×10個+384円×8個=6,572円….原価合計

→標準原価率(トータル)=(6,752/19,600)×100=33.5%

毎月の月次損益では、このトータルの標準原価率と実際原価率との差が問題となるわけだが、それでは実は材料費管理にはなっていない。なぜなら、それはたんなる営業の結果であって、日標=予算の達成という考え方にはなっていないからである。

店長が毎月達成しなければならない材料費予算は、あくまでトータルの数字である。各商品の個別標準原価を守らなければならないのは、そうしなければ正確な計数管理ができないからで、それ自体が目的ではない。

したがって店長は、調理長と協議して、それぞれの商品の標準原価率を踏まえたうえで、全体として予定の材料費率の枠におさめるようにしなければならないわけだ。

しかし、それぞれ材料費率の異なる商品を30〜40品目以上も販売して、なおかつ予算を達成するということは、いくら経験を積んでいても、カンに頼るだけではほとんど不可能に近い。たまたまうまく的中した月があったとしても、ほかの月で大幅な予算オーバーをしているようでは、ひと昔前の水商売感覚と何ら変わるところはない。

しかも、材料費予算にはもうひとつ、忘れてはならない大事なポイントがある。それは、材料費率は毎月変わる、ということだ。

材料費予算が、季節的変動を見越して各月に振り分けられている場合は、店長も対処しやすい。ファミリーレストランのナショナルチェーンや会計制度のしっかりした飲食企業では、一般に、各月ごとの予算を組んでいる。たんに予算を示すだけでなく、個別標準原価率と売上高構成比を勘案したうえで、予算が決められているのがふつうである。

しかし、一般のお店や会社では、なかなかそこまで考えてくれないケースが多いの年間予算で何%と枠を決めて示されるだけで、各月の特性によって材料費の変動を見込み、全体として予算の数字におさめるのは店長の責任となる。

そこで知っておいてほしいのが、材料費率の相乗積の考え方である。

上記表13は、あるレストランの材料費率と相乗積との関係を示したものである。総材料費率と相乗積の合計はともに二五・三%で、同じ数字になっている、ココに注目してほしい。

材料費の相乗積とは、各料理部門の売上高構成比とそれぞれの材料費率とを掛け合わせた数値のことで、次の計算式で算出する。

材料比率相乗積=部門売上高構成比×部門別材料費率

したがって、

材料比率相乗積合計=全体の材料費率

となる。

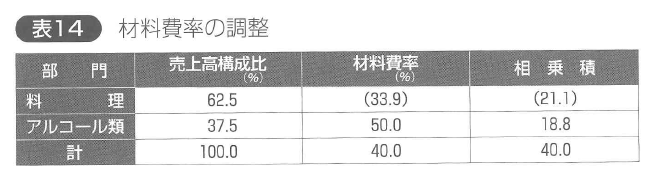

つまり、予算として示された総材料費率は相乗積の合計のわけだから、そこから逆算すれば、全体として予定の材料費率におさめるために、どの料費部門の材料費率をどれくらい調整すればいいかもつかむことができるのである。下記の表14はその例題である。

総材料費率は40%と決まっている。また、アルコール類の材料費率(仕入れ価格)も取引業者との契約で50%と決められている。この条件のなかで、料理の材料費率をいくらにすればいいか、という問題だ。

まず、料理とアルコール類の売上高構成比とアルコール類の材料費率がわかっているのだから、アルコール類の相乗積は、37.5%×50.0%=18.8となる。

次に、相乗積の合計は総材料費率と等しいのだから、

料理の相乗積=40.0-18.8=21.2と求められる。

そして、相乗積は売上高構成比と材料費率を掛け合わせた数値なのだから、

料理の材料比費率=(料理の相乗積/料理の売上高構成比)

=(21.2/62.5)=33.9(小数点2以下四捨五入)となる。

これは、料理とアルコール類と、二つの部門間で材料費率を決めるという、もっとも簡単な例題である。一方が決まっていれば、他方も必然的に決まる、という関係にあるからだ。

では、いくつもの料理部門があり、二つ以上の部門の材料費率を調整しなければならないときはどうするのか。そういう場合は、まず、これまでの経験則と標準原価率とを勘案して、仮定の材料費率を立ててみる。次に、各部門の売上高構成比と総材料費率が決まっているのだから、調整すべき部門の相乗積の合計を求める。

そのうえで、仮定の材料費率の相乗積を算出して、その相乗積の合計と、あるべき相乗積合計からすでに決まっている部門の相乗積を差し引いた残りの数値を比較してみる。その結果しだいで、各部門とのバランスを見ながら調整すればいい。

なお、各料理部門の売上高構成比率は前年までの数値を参考にするが、できるだけ誤差を小さくするため、最低でも過去三年間の実績を平均して算出するのが望ましい。

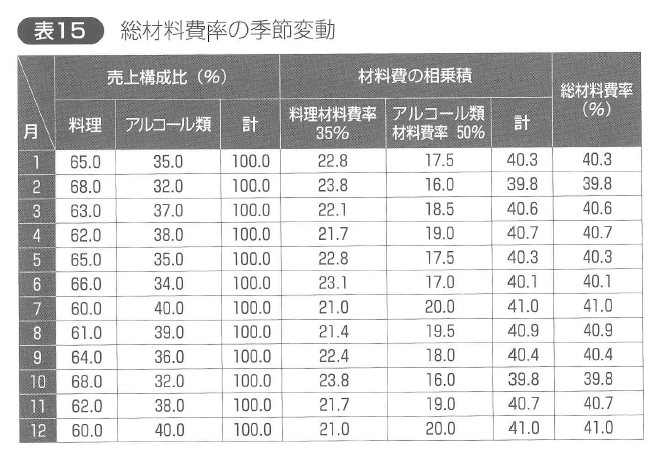

また、材料費率の季節変動は、アルコール類の売上高構成比率に大きく左右されることに注意したい。(以下、表15参考)

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。