店長は経営者の代行者として、人とお金と店舗(資産)を預かっている責任者である。したがって、店長にはさまざまな報告義務があるわけだが、もっとも大切なのは、正確な売上報告だ。お店の運営にはさまざまな要素と場面があるが、その結果はすべて、数字であらわれる。売上高と経費である。この二つの数字を正しく計上しなければ、正確な収支はつかめない。

このうち経響の管理についてはすでに述べたので、ここでは「売上げ」の管理と報告、そして現金管理についてまとめておく。

最初に理解しておかなければならないのは、「売上高」と「売上金」は違うということ。本来は同じでなければならないものだが、実際にはしばしばギャップが発生する。1日の営業が終わり、レジを集計してみたらレジの合計額(あるべき売上高)と売上げの現金とに差が出てしまった、というケースである。

現金とのギャップは、10円単位のこともあれば、1,000円を超えることもあるだろうが、いずれにしろ、二つの売上高が出てしまったことになる。金額が小さい場合はうやむやに処理されがちのようだが、これではいけない。問題はギャップの金額の大小ではなく、ギャップが発生すること自体にあるのだ。

では、この場合、店長はどう対処すべきなのか。いうまでもなく「あるべき売上高」を正規の売上高として計上しなければならない。「あるべき売上高」とは、レジに打ち込まれた売上伝票一枚一枚の合計額である。最近は会社への売上報告書にレジの記録用紙を添付するシステムを採用する会社が増えているが、それは「売上高」を厳密にとらえることで、計数管理の精度を高めるためなのだ。

つまり、売上げ報告でいちばん大事なことは、「あるべき売上高」と「実際の現金残高」とに差が出た場合は、そのありのままを報告するということである。

「あるべき売上高」と「実際の現金残高」の食い違いは、不正がおこなわれていないとすれば、お客に料金を過少請求したか過大請求したかのどちらかである。

過少請求した場合はお店がその分の損失を被ることになり、過大請求した場合はお客に大変な迷惑をかけ、お店の信用をいちじるしく損ねることになる。

最近は欧米人のように請求金額を細かくチェックして、間違っていれば指摘するというお客も増えているが、たいていのお客はよほどの金額の間違いでなければ、気がついても知らぬふりをするものだ。そして、三度と来店してくれない。また、「あのお店は会計がいい加減だ」という噂もすぐに広まる。わずかな額のミスが元で、何人ものお客を失うことになってしまう。

これは別に大袈裟な話ではない。お金にかかわる信用とはそれほどシビアなものなのである。

また、現金残高が不足していることが続いたり、その金額が1,000円を超えるようなまとまったものだったりすると、たんにお店の損失というだけにとどまらず、レジ担当者の責任問題を引き起こすし、従業員同士が疑心暗鬼にかられたりしてチームワークにヒビが入る恐れもある。

現金の過不足が発生する原因はいろいろ考えられるが、ほとんどは単純なミスである。

たとえば、5,000円札を預かったのに1万円札と勘違いして釣り銭を渡してしまったり、レジを打ち間違えるといったミスで、気をつけていれば未然に防げるはずである。しかしそこが人間のやること、ピークタイムで忙しかったりすると、ついうっかり、のミスが出る。オーダーエントリーシステムがレジと連動しているお店ならレジの打ち間違いは起こらないが、現金の授受に関してはつねにミスの可能性がある。

これを防ぐには、レジ担当マニュアルをつくって、従業員に徹底させるしかない。

マニュアルのポイントは、次のようになる。

①お客が売上伝票と現金を一緒に出しても、まず伝票だけを受け取る。

②伝票の金額をレジに打ち込んだあとに現金を受け取る。

③ 1,000円以上の紙幣はすぐにレジに入れず、会計後にレジに入れる。

④金額にかかわらず、お客からの預かり額は必ず国頭で確認する。

⑤釣り銭の一円玉や五円玉をお客が受け取らなかった場合、会計後すぐにレジ横の募金箱などに入れる。

一方、レジの打ち間違いをした場合だが、すぐにミスに気づけば、現金授受のトラブルは防ぐことができる。しかし、間違えて発行したレシートとレジ登録の訂正という管理上の問題は残る。

この場合の処理は、

① レジを打ち直して、正しいレシートをお客に渡す。

②打ち間違ったレシートには、担当者のサインと伝票ナンバーを書き入れておく。

③間違って発行してしまったレシートはその売上伝票と合わせてホチキスで止め、レジ内に保管する。

④店長または店長代行者は、レジの集計前にミスの確認をし、レジ登録の訂正をおこなう。打ち間違えたレシートには承認のサインをする。

一日の業務終了後、売上伝票を整理するのは店長の義務である。その日的は、毎日の売上高を確認すると同時に、来客数や来客組数、来客時間、各商品の出食数などを把握することだが、もうひとつ、不正防止という意味もある。

不正にもいろいろな手国があるが、たとえば、レジの訂正キーをレジ内などに保管していると、このキーを使ってある伝票の金額をマイナス処理し、現金を浮かすことができる。この場合、レジの登録金額と現金残高が合っているから、レジを集計するだけでは不正を発見することはできない。不正にしろミスにしろ、正しい記録は売上伝票だということを忘れないことが、予防の第一歩なのである。

なお、現金の過不足が出たとき、ポケットマネーで不足分を補填したり、過剰だった場合は次に不足したときのためにと「貯金」したりする店長がいるが、絶対にしてはならない。こうした取り扱いのルーズさは、必ず従業員に伝染し、不正の温床をつくる元になる。

管理はシビアにし、一方で、人間がやる以上は現金の過不足はあるていど起り得るのだ、ということを部下にわからせることが、不正を防ぎ、チームワークを乱さないためのポイントである。

お店の現金管理にはもうひとつ、小□現金管理がある。たとえば文房具とか電球ひとつとかちょっとした買い物をするときや、近所のコンビニエンスストアでコピーを取るときなどのお金の扱い方である。

残念ながら、飲食店は従来、この管理がズサンだった。金額も大したことがないからとレジの現金から平気で使ってしまう、というのがぶつうだった。小規模店ばかりではない。あるていど店長の計数管理を重視している大型店でも、現金はレジから出して、営業日報で報告すれば事足れり、としているケースがいまだに少なくない。なかには、レジの現金で食材の支払いまでしてしまっているケースすらある。しかし、こういうやり方はすぐにも改めなければならない。

こういうやり方をしているお店は、買い物をしたら領収証があるのだし、計算が合えば問題はない、と同を揃える。たしかに、それはそのとおりである。しかし、これを続けていると、従業員の現金管理に対する認識は必ず甘くなる。本来レジとは、厳正に管理されていなければならないのだ。その現金をルーズに流用するのでは、現金残高の過不足に対しても認識が薄れてしまうことになる。店長の経費管理意識については、いうまでもないだろう。

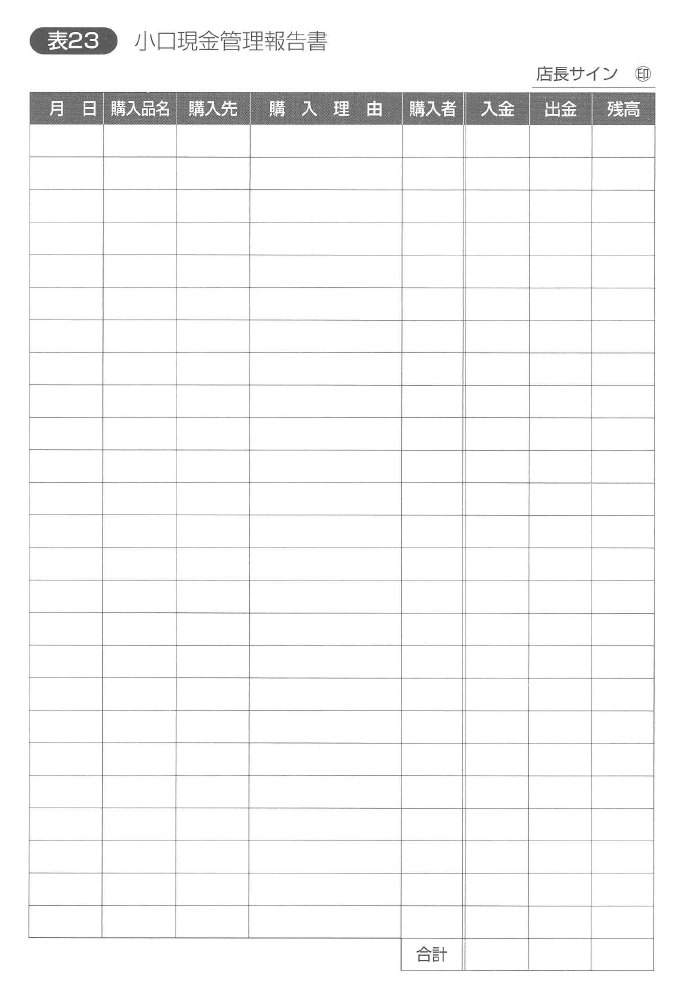

こういうルーズさはまた、不正を招く要因にもなる。小口現金はレジとは別に、毎月金額を定めて管理する必要がある。その使用に当たっては当然、店長の月次報告のひとつとして会社に報告すべきである(下記表参考)

現金の管理は、店舗運営上もっとも重要なテーマである。あらかじめ厳重なルールを定めておくべきだ。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。