調理は調理長の役割であるが、店長が調理場に無関係でいいわけがない。なぜなら、お店の利益の大部分は調理場の中で決まってしまうからだD調理自体は、調理長の役割だが、メニューの品質管理は店長の責任である。もちろん、調理長との役割分担と協力関係の強化が前提になるが、店長は絶対に商品から逃げてはいけないのだ。まずこのことを銘記してほしい。

商品である以上、お店の料理はすべて、いつ誰がつくっても同じでなければならない。調理担当者によって味が変わったのでは、お客の信用を得られない。

「同じ」とは、味であり量であり、見映えである。また、同じ材料費で同じ時間でつくれなければ、一人前の飲食店とはいえない。調理マニュアルは、これら五つの「同じ」を実現するために絶対に必要なのだが、その基本になるのが、二つの基準表である。

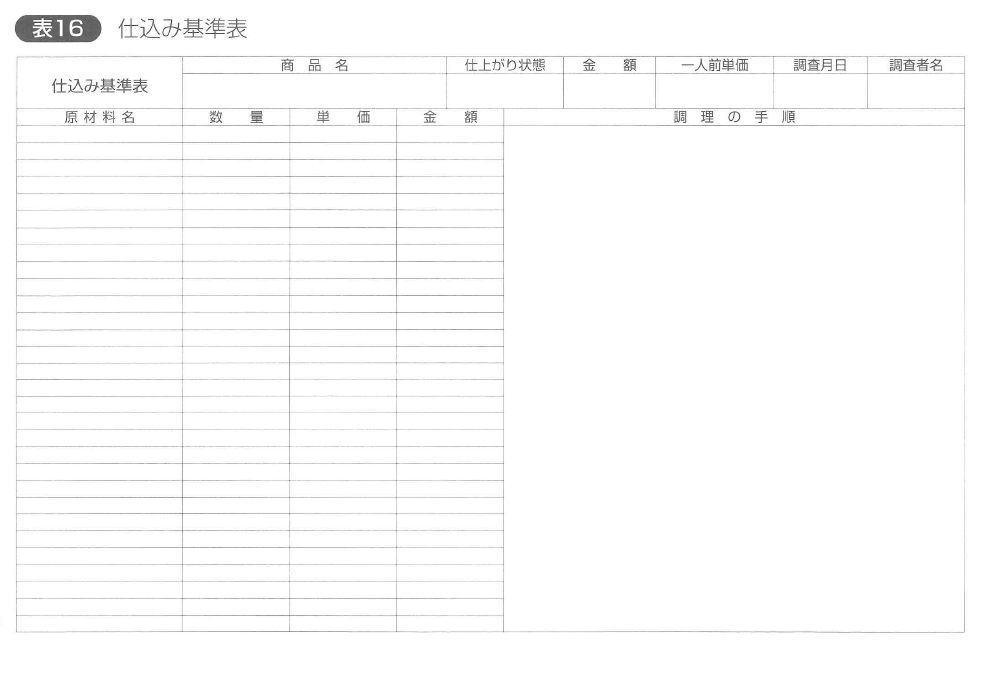

①仕込み基準表

②メニュー基準表

調理は仕込み(ブリクック)から始まる。この段階の作業がいい加減だったり、手抜きや勘違いがあったりすると、「同じ」商品は絶対につくれなくなる。地味な作業ではあるが、調理作業のなかでもっとも重要な工程といえる。

仕込み基準表の作成に当たってはまず、 一度に何人分を仕込むかを決める。そのうえで、すべての使用材料の数量と単価、合計金額を記入する。すべての材料とは、調味料類を含む。その費用も計算に入れなければ、正しい原価率は算出できなくなってしまう。

また、各材料の分量は正確を期することが大切だ。とくに調味料類やスープなどは、日分量になりがちなので注意したい。

なお、テイクアウト商品の場合は、包材や箸、ペーパーナプキンなど(これらをペーパーコストと呼ぶ)の原価も基準表内に表示し、これらを含めた原価率や粗利益率を算出しなければならない。また、破損や紛失で食器を発注するときに、食器名と注文番号(商品コード)、価格なども付記しておくと便利である。

調理の手順については、使用道具、機器類、その扱い方、所要時間、注意事項までキメ細かく記入する。また、必ず二人以Lでかかるような態勢にしておくことも人事なポイントだ。毎日の作業で慣れてくるとダレが出てくるし、1人でやるとどうしてもミスが出やすい。ミスを防ぐためには、複数の人間の目でチェックすることである。

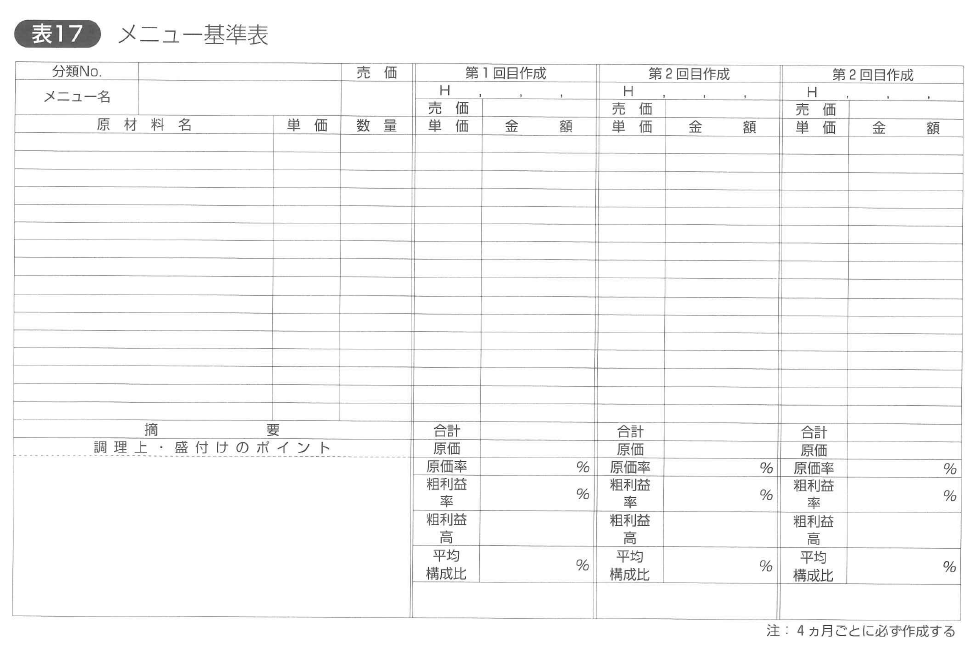

一方、メニュー基準表は、お客の注文を受けてからの最終調理(オーダークック)の標準化が目的である。ただし、お店や会社によっては、仕込み基準表を別に作成せず、メニュー基準表1本にまとめる場合もある。

これは管理の考え方が違うだけで、基準表の作成ポイントはほぼ同じといっていい。いずれにしろ、メニュー基準表では、使用材料の数量や単価、合計金額と、原価率、粗利益率も表示する。

この数字がお店の標準原価率=あるべき原価率となるのしたがって、メニュー基準表がなければ、お店の正確な原価管理も、ロス率の算出もできない。

さて、仕込み基準表が別に作成してある場合、メニュー基準表では調理手順と盛りつけが非常に重要な要素となる。同じ味に仕上げたとしても、見た日にバラツキがあるのでは、お客の目には技術の低さとしか映らない。

また、同じ材料を使っても、おいしそうな盛りつけもあれば、食欲を全然そそらない盛りつけもある。盛りつけには、たんなる体裁のよさを超えた、大事な役割があるのである。したがって、メニュー基準表には必ず、サンプルやメニュー表と同じ完成品の写真を貼付しておく必要がある。ただし、基準表の写真はわかりやすさを優先するから、メニュー表のものとは写す角度は違っていても構わない。

仕込み基準表とメニュー基準表は、年に四回作成する。なぜなら、季節や時期、作柄、相場などの関係で、基準表に表示した原価が変動するからだ。そこで、年に四回は各材料の原価を見直し、トータル原価を算出し直さなければならない。

なお、テイクアウト商品の場合は、包材や箸、ペーパーナプキンなど(これらをペーパーコストと呼ぶ)の原価も基準表内に表示し、これらを含めた原価率や粗利益率を算出しなければならない。また、破損や紛失で食器を発注するときに、食器名と注文番号(商品コード)、価格なども付記しておくと便利である。

ここで、材料原価の考え方について述べておこう。材料原価は仕入れ価格なのだということを理解していなければ、正確な原価管理などとうてい不可能だからである。調理長クラスでも、勉強不足のためこれがわかっていない人がいるのが、残念ながら現状なのだ。

たとえば、ステーキを売ると仮定して考えてみよいうノ。牛肉のブロックをステーキ肉に整形するには、切り落とす脂肪やスジなど、かなりのロスが出る。かりに、この場合のロス率を20%としてみると、200グラムのステーキを一枚取るには、250グラムの牛肉を仕入れる必要がある。そして、この牛肉の値段が100グラム500円だったとすると、250グラムでは、1,250円のこれが仕入れ価格である。したがって、商品の原価としては、20%のロスを含めた200グラム1,250円を計上しなければならないのだが、1000円としてしまうことがよくあるのだ。

たしかに商品としては200グラムしか使ってはいない。しかし、その200グラムのために50グラム余分に仕入れなければならないのである。つまり、ロスも原価のうち、ということだ。この場合、ステーキとして使えるのは全体の80%で、この20%のロス分を含めた価格を歩留まり単価という。

大手チェーンなどでは、あらかじめロスを見越して標準歩留まり(商品として使える部分の割合)を設定し、メニュー基準表には歩留まり単価が表示されているところもある。今後は、勘や意見に頼らず標準歩留まりを設定し、原価管理を強化するお店はもっと増えていくはずだ。まさに「利は元にあり」なのである。

ところで、メニュー基準表には、メニューごとの標準原価=あるべき原価が表示されている。これを基に次の式で、お店の一カ月間の標準原価率を算出することができる。

標準原価率=[(メニュー別販売個数×同標準原価の総和)/当月販売売上高]×100

一方、実際にかかった原価率=実際原価率は次のように算出される。

実際原価率=[(前月棚卸高+当月仕入高+当月棚卸高)/当月売上高]×100

理論上はこの二つの原価率は同じになるはずだが、現実にはそうはならない。なぜなら、調理ロスや廃棄ロスなど、さまざまなロスが必ず発生しているからだ。

また、メニュー基準表に表示してある各材料の分量を100%正確に守っているとはいえないからだ。この標準原価率と実際原価率の差をロス率という。

原価管理とは、このロス率をいかに小さくするか、いいかえれば、実際原価率をいかに標準原価率に近づけることができるか、ということである。

ただ、ロス率がつかめても、どの食材でどれくらいのロスが発生しているのかを特定できなければ、有効なロス退治対策を打つことはできない。とくに、いくつものメニューに流用される食材について、個別に管理することは不可能である。

しかし、すべての食材を管理できなくても、効果を上げる方法はある。自店の主要食材を重点管理するのである。主要食材を把握する方法には、第3章11項で後述するABC分析を用いる。

いま、いくつものメニューに流用されている食材といったが、実際には、売れている商品(AランクからBランクまで)と使用頻度の高い食材とはほぼ一致する。

したがって、Aランク商品(売上高の75%を構成する商品)を管理すれば食材の使用額全体の75%が、Bランク商品(同75〜95%の20%を構成する商品)まで管理すれば、使用額全体の実に九五%までのロス管理ができることになるのだ。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。