別項で、飲食店の原価のうち、人件費は固定費と変動費の両面があるといった。固定費になるのは社員人件費のうちの主に本給部分(能率給や残業費などは変動費)であり、変動費ととらえられるのはパート・アルバイト費である。

固定費というのは、売上高の増減に関係なく毎月一定の金額がかかる費用である。したがって、固定費の設定が高いと損益分岐点を押し上げて、利益が出にくい体質になってしまう。固定費はできるだけ少なくしたほうがいいに決まっているわけだ。

そのため、かつては飲食店の人件費は固定費と考えられていたが、最近はできるだけ変動費化しようというのが流れになっている。大手のチェーン店などでスタッフの大半がパート・アルバイトで占められているのは、人材難というわけではない。人件費をできるだけ低く抑えるための手法なのである。

もっとも、小さなお店の場合は、社員を採用するケースはあまり多くない。経営者が主力労働力になるためで、大手であれば社員が務める店長を経営者が兼任している。だから、あとのスタッフは全員パート・アルバイトでも、お店の運営には差し当たって不都合は起こらないわけだ。

つまり、小さなお店では最初からパート・アルバイトなのだから、人件費は問題にならないのではないか。そう考える人もいるだろう。しかし、意外とそうでもないのだ。問題は、社員かパート・アルバイトかということではなく、固定費か変動費かということなのだ。パート・アルバイトでも、毎月決まつた金額の給料を払っているのであれば、それは固定費ということなのである。

当たり前のことだが、飲食店の来客数というのは、別に決まつているわけではない。通常は季節や月、週、曜日、そして時間帯によって、来客数は大きく変わる。ということは、いつも同じ人数のスタッフで営業していたら、非常に効率が悪いことになる。

たとえば、来客数の多いときに十分対応できる人数が基本になっているとしたら、来客数の落ち込む曜日や時間帯にはスタツフが余ってしまうことになる。それこそムダな人件費である。反対に、人数を少なめに設定していると、来客数の多いときに対応しきれずにお客様を逃してしまう可能性が高くなる。少なくとも、満足な対応がされなかったお客様は不満に思うだろう。当然、次の来店は期待できないわけだ。人件費は抑えられても売上高が上がらないのでは、マイナスでしかない。

このように、人件費のムダは避けたいが、かといつて低く抑えればいいというものではない。お店の業種業態と規模によって、適正なスタッフの人数というものがある。つねに適正な人数を維持するということは、言い替えれば、人件費を変動費化することにほかならない。

そこで大事なのは、スタッフの配置に計画性をもつことだ。明日は暇そうだから来なくていいとか、忙しいから休みを返上してほしいなどと勝手なことを言っていたら、パート・アルバイトはやっていられない。

勤務時間にしてもそうだ。パート・アルバイトの人たちは、遊びで来ているわけではない。毎月いくら稼げるのかがはっきりしないようでは、彼らの定着率が悪くても仕方がない。

来客数に応じたスタッフの人数を配置する計画をワークスケジュールと呼ぶ。ランチタイムのピーク時にはホール何名、厨房何名、アイドルタイムは何名というふうに、来客数の予測にしたがって人員配置を変えていくわけである。

人件費は材料原価と並ぶ、飲食店の最大の原価である。この費用をどれだけ効率的に使うかで、利益は大きく違ってくる。チェーン店などでは、綿密な計算に基づくワークスケジュールによる人件費管理が常識になっている。一般の小さなお店の場合、そこまで厳密に考える必要はないが、ある程度の調整は不可欠だし、やってできないことではない。パート・アルバイトなら安上がりという感覚ではなく、実際に何人のスタッフが必要かという視点で、慎重に検討すべきである。

というのも、人件費の扱いで最も大事なのは、あくまで「お客様の満足」を前提にすることだからだ。人件費は決して余計な経費ではない。お客様に満足を提供するための適正な人件費をかけるからこそ、お客様は支持してくれる。その結果(売上高)として適正な利益を得られるのである。

また、ワーク・スケジュールを実現するには、スタッフの力量が問題になることを知っておく必要がある。

スタッフは頭数がいればいいというものではない。 一人一人のスタッフがきちんと仕事ができなければ、適正な人数を決めることすらできないのだ。もちろん、人によって能力の違いはある。だから、そのデコボコを穴埋めできるような教育・訓練を徹底していくことが大切なのである。その意味では、スタッフとスタッフの組み合わせも考慮しないといけない。そして、絶対にスタツフに無理を押しつけないこと。長続きしてもらえなければ、安定したお店の運営はできないのである。

求人には粘り強く出し続ける必要があります、宇井義行が率いるコロンブスのたまごでは[掲載から採用まで完全無料の飲食店専門求人サイト/eggmatch#求人]を開設いたしました、求人掲載店舗には書籍PDFプレゼントもございます。ぜひご利用ください。

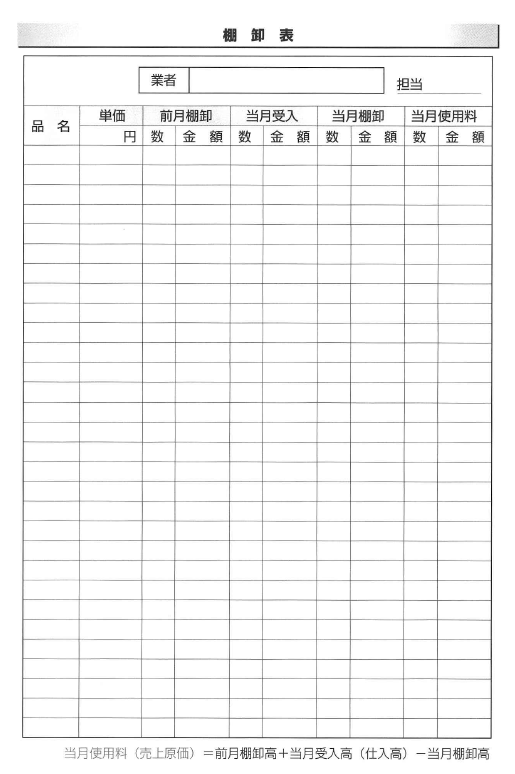

前項で材料のロス管理の大切さを述べたが、つねに正確な材料費を把握しているためには、効果的な在庫管理が不可欠だ。そのために行う必要があるのが、材料の棚卸しである。棚卸しはコンビニをはじめ一般の小売業でも行われている在庫管理の基本だが、飲食店でも非常に大切な意味をもつ。

一般に小さな飲食店では、材料費のとらえ方が非常に雑だ。要するに、毎月の材料の仕入額をそのまま材料費としているわけだが、これではその月の正確な材料費はつかめない。なぜなら、前月末の在庫量と当月末の在庫量がまったく同じになることはあり得ないからである。つまり、先月仕入れた残りがあったり、今月仕入れたが使いきれなかった材料が残っていたりするわけだ。

そんなに細かいことを言わなくても、どうせ使うのだからと考えているお店が少なくないが、そういう意識だからロスやムダが発生しやすくなるのだし、また、発生していても気づきにくい体質になってしまう。

当月の正確な材料費は、次の式で計算される。

当月使用料(売上原価)=前月棚卸高+当月受入高(仕入高)-当月棚卸高

こうしてみると、当月の仕入額をそのまま材料費にしていることが、いかにいい加減な材料費管理かがわかるはずだ。当月の仕入額なら伝票を集計すればすぐにつかめる。しかし、それでは厨房の冷蔵庫や倉庫などにある在庫の量も金額もわからない。そして、この在庫高は、棚卸しを実施しなければ把握できないのである。

棚卸しの必要性はわかっていても、面倒だからと実施しないお店が非常に多い。しかし、小さなお店であれば、在庫量といってもたかが知れている。最低でも月に1回は実施してほしい

というのも、棚卸しは在庫量の確認ということだけでなく、材料の品質チェックと正確な発注にも欠かせないことだからだ。とくに生鮮品が多いお店の場合は、このチェックを怠るとすぐにロスが出てしまう。

棚卸しが面倒になるのは、やりやすい態勢になっていないことも原因のひとつである。あらかじめ適正な標準在庫量を決めて、材料のストツク場所や配列順序を決めておけば、それほど大変な作業ではない。棚卸表を作成しておくとより間違いがないが、できれば仕入業者別にしておくといい。

また、原価管理を徹底させるには、材料の納品時のチェックも欠かせない。これには、検数。検量、検質、検算の3つがある。

検数・検量で大事なことは、納品時に必ず現品に当たって確認するということだ。納入業者に悪意がなくても、数や量のミスはいつでも起こり得る。こういうミスは、発注書と納品書を見比べても絶対に発見できない。

数と量をチェックしたら、次は品質のチェック、検質である。とくに生鮮品の場合は、品質は商品のクオリティーを直接左右する最も重要なポイントだ。もしも傷んでいたら大きな損失になつてしまう。アルバイトなどに任せずに、必ず責任者が自分でチエックするようにすべきである。

検算は言うまでもないが、注意ポイントは単価である。これもミスがないとは限らないから、必ず行うことだ。

飲食業の最大のメリットは、他のビジネスに比べて粗利益率が群を抜いて高いことだ。 一般に65〜70%にもなる。

ところで、粗利益とは、売上高から材料原価を引いた残りである。ということは、まず材料費を抑えればその分粗利益が増え、利益が出しやすくなるわけだ。理屈の上では、高粗利益率というこのビジネス特有のメリットをさらに大きくできることになる。

とはいっても、単純に材料費を下げることは、商品力を低下させるだけである。お客様の目がシビアないまの時代、適正な材料費をかけなければ、他店との競争に勝ち残ることはできない。実は、 一般の飲食店が抱えている問題は、粗利益率をいま以上に高められるかどうかということではないのである。経営に求められているのは、適正な粗利益率をつねに維持することなのだ。

たとえば、予定の計算上は68%の粗利益率のはずなのに、毎月の結果は69%とか70%になっているというケースはざらにあるが、これは材料のロス・ムダを見過ごしている結果にほかならない。このロス・ムダを徹底的に排除することが、粗利益率を適正値に保ち、確実に利益を出していくことにつながるのである。わずか1%などと軽く考えてはいけない。200万円の1%は2万円である。この2万円の利益を稼ぐのに、何人の客数が必要になるのか。よく考えてみてほしい。

飲食店では通常、調理ロスや廃棄ロスなど、いろいろな材料ロスが発生しているものだ。材料原価の管理とは、このロス率をできるだけ低くするための努力のことをいう。

ロス率自体は、標準原価率と実際の原価率の差を計算すればすぐにわかる。やっかいなのは、具体的にどの材料でどのくらいのロスが出ているのかが、なかなかつかめないことだ。しかも、食材はいろいろな商品に流用されている。すべての材料についてのロスを正確に把握するというのは、実際問題として不可能なわけだ。

そこで、主要食材に絞り込んだ重点管理の必要が出てくる。細かいロスは仕方がないとして、使用頻度と使用量の多い食材のロス・ムダを徹底的に排除するのである。

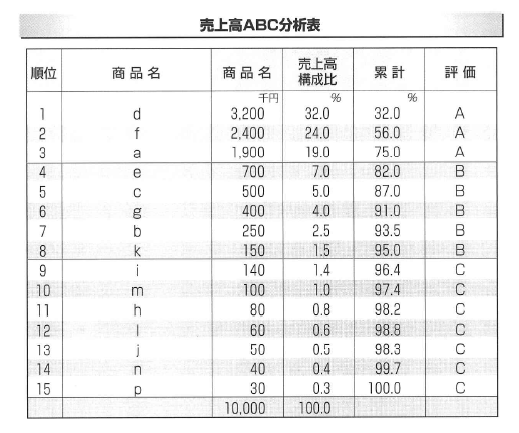

ここで覚えておいてほしいのがABC分析の手法だ。ABC分析とは、通常はどの商品が売れているか、どの商品の粗利益の貢献度が高いかといったメニュー分析に用いられる分析手法である。

メニューの中には必ず、売れ筋商品とそうでない商品とが混在している。また、売れてもあまり儲からない商品もあれば、あまり数は出なくても、儲けの大きい商品もある。そういう商品それぞれの特性を的確につかみ、効果的なメニュー改定をしていくことで、お客様のニーズとのズレを修正していく。ABC分析は本来そのための手法であり、お客様の支持度を見るための出食数ABC分析、売上高への貢献度を見る売上高ABC分析、粗利益高への貢献度を見る粗利益高ABC分析の3つの手法がある。

分析といっても、やり方は簡単だ。たとえば、出食数ABC分析の場合は、まず月間の商品(品目)別売れ行き個数を集計し、個数の多い順に並べる。次に、全体の個数を100として各品目別の構成比を算出し、その構成比を順次累計する。そして、累計構成比が上位から75%までの品目をAランク、95%までをBランク、それ以下をCランクとする。これだけである。

売上高ABC分析の場合は、売行個数に単価を掛け、粗利益高ABC分析の場合は売上高にそれぞれの商品の粗利益率を掛けて算出すればいい。

さて、主要食材の管理には、このうちの出食数ABC分析を用いる。これは本来、売行個数の多い商品を特定するための分析だが、通常、売れている商品と使用頻度(量)の高い材料はほぼ一致するからである。一般に、Aランクに入るのは全商品のうちの10〜20%程度。メニュー全体で40品目とすると、そのうちの5〜6品目程度である。このごくひと握りの売れ筋商品の材料を管理するだけで、全材料の75%が管理できることになるわけだ。

実際の管理では、とくに廃棄ロスに注意したい。たとえば、魚介類や野菜類を腐らせてしまう(在庫管理のロス)ことはもちろん、野菜の皮など処理すれば使える部分を捨ててしまうなど、つまらないムダを徹底的になくすことだ。慣れないうちはオーダーミスや調理の失敗といった調理ロスも出るだろうが、できるだけ早く改善していかなければいけない。

利は元にありというが、原価管理がいい加減では、いくら粗利益率の高い飲食業でも、適正な利益を上げることはできないのである。

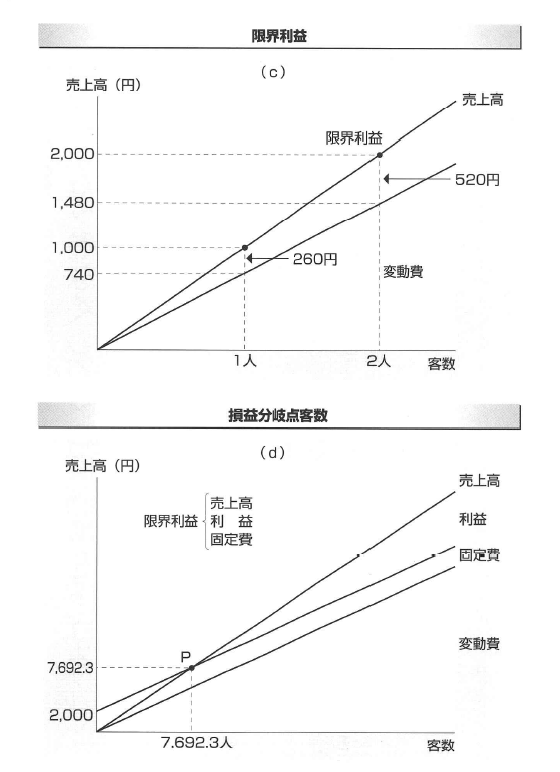

前項で説明した損益分岐点売上高の考え方を使うと、利益を確保するために必要な客数と売上高を求めることができる。

一般的な飲食店の各経費の対売上高比率の指標は、材料費率35%、人件費率25%、諸経費14%つまり、3つの経費を足した変動費率(対売上高比率)は74%ということになる。この数字を使って考えてみよう。

わかりやすいように、客単価は1000円とする。

この場合、お客様が1人来店したときの売上高は1000円で、そのコストとしての変動費は740円である。したがって、お客様が1人増えるごとに、260円(1000円1 740円)が残ることになる(この260円には固定費も含まれている)。客数が2人なら260円×2=520円だ。こうして残った価値を「限界利益」と呼ぶ。限界利益というのは聞き慣れない言葉だろうが、そのまま覚えて差し支えない。

グラフ(c)は、この限界利益が客数の増加と比例して増えていく関係を表したものである。

売上高線と変動費線の間が限界利益であり、次の式で表される。

限界利益=売上高-変動費

限界利益率=1-変動費率

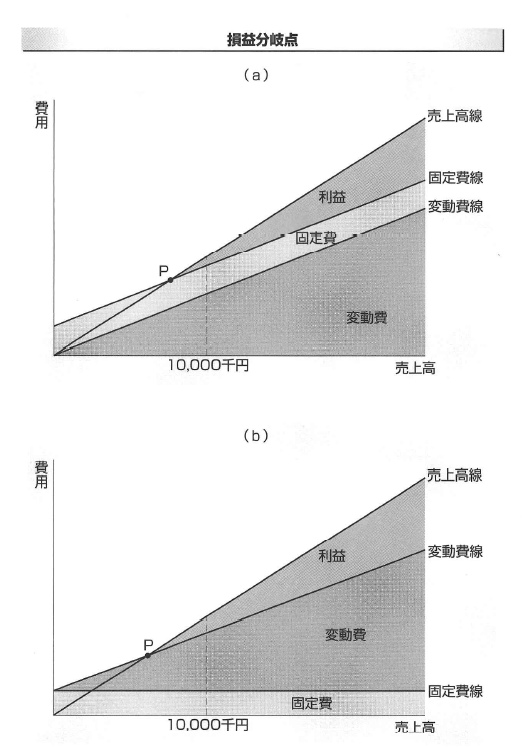

さて、損益分岐点売上高とは、売上高と経費の総額が同じになる売上高だった。ということは、損益分岐点売上高は、固定費と限界利益とが同額になるときの売上高でもあるわけだ。そして、固定費は売上高の増減に関係なく一定なのだから、売上高が損益分岐点を超えると、限界利益から固定費を引いた残りが「利益」ということになる。そこで、損益分岐点売上高は次の式でも表される。

損益分岐点売上高=固定費/限界利益率

グラフ(d)は、前項のグラフ(a)のタテ軸を売上高に、横軸を客数に取り直したものだが、こうすると損益分岐点客数を表す。計算式は次のようになる。

損益分岐点客数=固定費/お客様一人当たりの限界利益さらに、もう一歩推し進めて考えてみよう。損益分岐点売上高では、固定費と限界利益が同額だが、それを超えると「利益」が出る。それなら、確保したい利益(目標利益)も固定費と考えてみよう。そうすれば、日標利益を確保するための売上高も求められることになる。計算式は次の通りである。

必要売上高=(固定費+日標利益)/限界利益率

このように、お店が必要とする客数と売上高は、あらかじめ計算によって求めることができる。そして、この数字を把握していれば、どの時点から利益が出ているのかということが簡単にわかるわけだ。

ただし、こういう計数管理をするためには、各経費をつねに適正な状態に保つ努力が不可欠だ。どんなビジネスも収益性を高めなければうまみはないわけだが、収益性を高める手段はただひとつ、級密な計数管理を実践し続けることである。

経営において最も大切なことは、どの時点から利益が出るのかをあらかじめ知っておくことだ。

1カ月間営業して、その結果を集計してみたら利益が出ていたというのでは、逆の結果に転落する可能性が高い。なぜなら、どの時点で利益が発生するのかを把握できないのでは、材料費や人件費など各経費のコントロールのしようがないからである。これではまさに水商売感覚、いきあたりばったりの経営としかいいようがない。

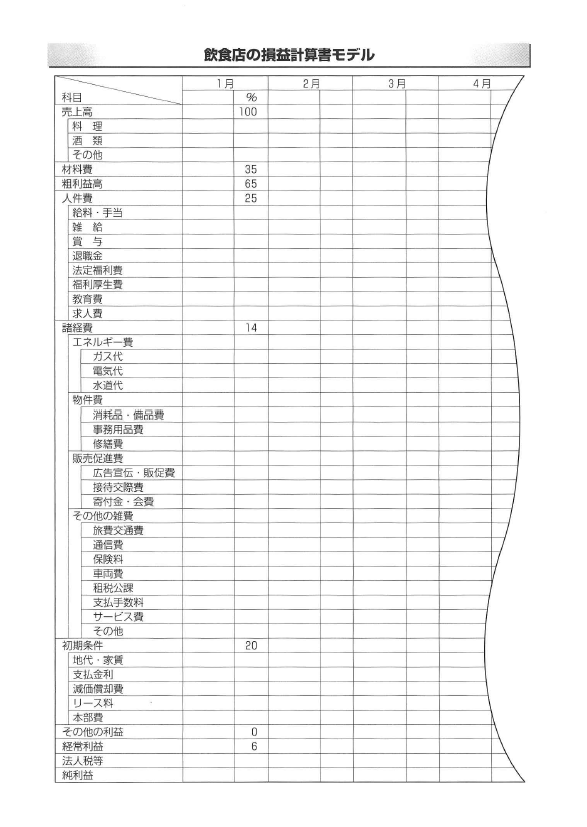

経営者に求められるのは、たまたま利益が出たというのではなく、いかにして利益を確保するかという発想だ。その考え方の基本となるのが、損益分岐点売上高である。

損益分岐点売上高とは、売上高と経費の総額が同じ状態の売上高をいう。簡単に言えば、収支トントンの状態である。したがつて、この売上高を超えれば利益が出るわけだ。

グラフは、売上高と経費の関係を表したものである。グラフ(a)とグラ(b)とは一見すると別のグラフのようだが、実は両方とも同じ内容を表している。違いは、固定費と変動費の線の引き方である。

まずグラフaから見てみよう。このグラフでは、変動費線が売上高に比例して伸びており、その上に平行して固定費線が引かれている。そして、経費の総額とは固定費と変動費を足したものだから、固定費線が売上高線と交わる点(P点)が損益分岐点になる。もちろん、実際には売上高がゼロでも変動費はいくらか掛かっているわけだが、理論上、売上高がゼロの場合は変動費もゼロと考える。

一方、グラフbでは、まず固定費線を引き、そこから変動費線が伸びている。固定費は売上高がゼロでも一定額かかる経費だから、変動費線の下の部分が経費の総額になるわけだ。そして、変動費線と売上高線とが交わるP点が損益分岐点になる。

結局、当たり前のことだが、どちらのグラフでも、売上高線と経費の総額とが交わった時点(収支トントン)が損益分岐点になるわけだ。

損益分岐点を下げるには、まず固定費を下げる必要があるが、この考え方は、グラフaのほうがわかりやすいかもしれない。要するに、初期条件をできるだけ低く設定するということだ。とくに家賃を低く抑えることは、利益を出しやすくするための重要なポイントである。

ただ、固定費を低くするのにはおのずと限度がある。したがって、材料費や人件費、諸経費といった変動費を上手にコントロールすることが、収益性を高める上で最も重要な課題になるわけだ。

損益分岐点売上高を求める計算式は次の通りである。

損益分岐点売上高=固定費/ {1-(変動費/売上高)}

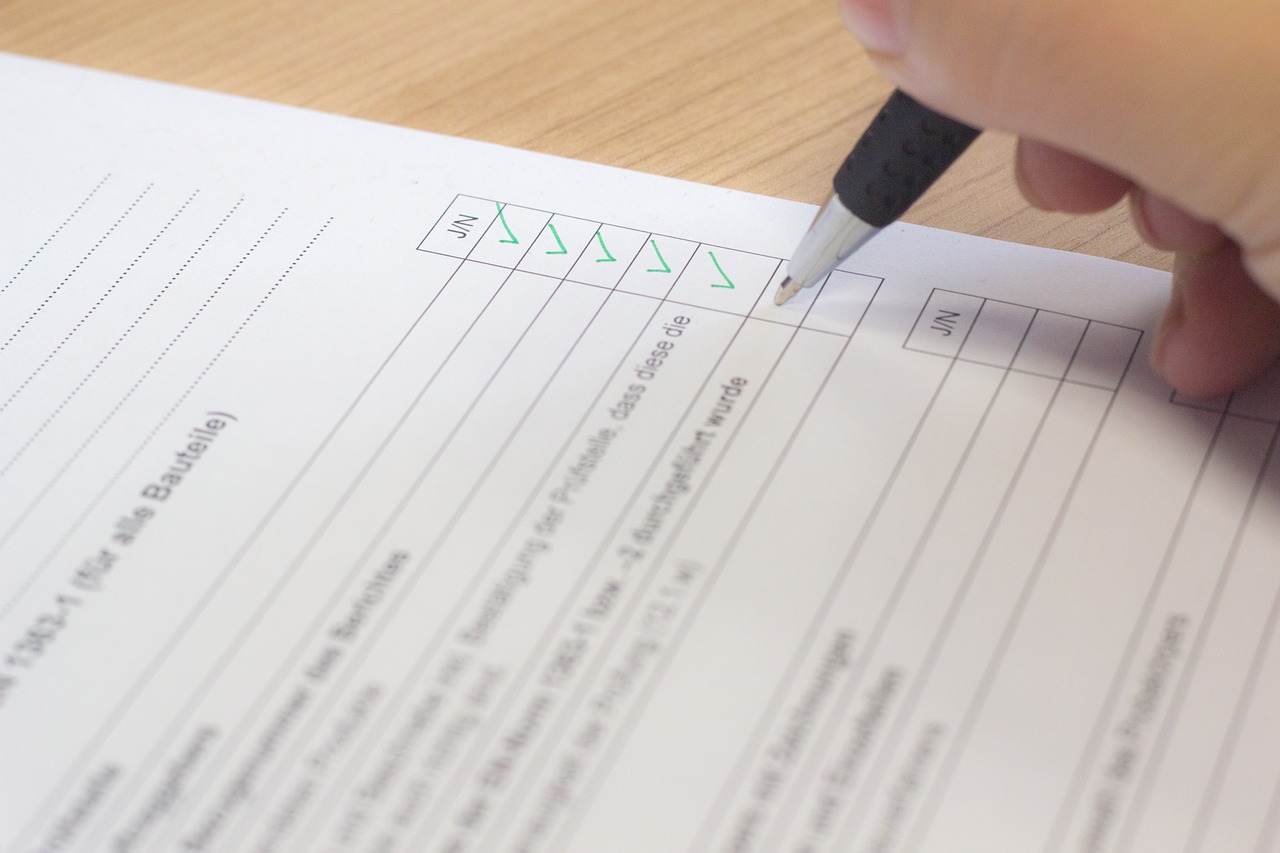

前項で見たように、飲食店の経営には実にさまざまな経費がかかる。表は、飲食店の損益計算書のモデルである

損益計算書とは、 一定期間(毎月、年間)の営業成績を明確にするため、すべての費用と収益を一覧表にしたもので、これを見れば、いくら儲かったか(儲からなかった)がひと目でわかる。また、売上高と比べた各費用の割合もわかるから、適正な運営内容かどうかの判断材料になるわけだ。

準備編で述べたように、飲食業の2大メリットは、投資額が比較的小さいことと、他のビジネスに比べて粗利益率が抜群に高いことだった。投資額が小さいから、だれにでもチャレンジできる。そこまではいい。

問題は、高粗利益率のメリットをどう生かすかである。粗利益とは、売上高から材料原価を引いた残りの金額だ。ということは、この粗利益ですべての費用をまかない、なおかつ利益を出していかなければならないわけだ。粗利益率が高ければ利益など簡単に出るのでは、と思うかもしれないが、そういう考え方は非常に危険である。粗利益率が高いことがメリットなのは、あくまで利益を出しやすいということであり、確実に利益が出るという意味ではない。そこを誤解するから、つまらない失敗のケースが後を絶たないのである。

大事なのは、日標利益を確保するためには売上高はいくら必要で、経費はどのくらいに抑えなければならないのか、という確かな見通しをもつことだ。この見通しを計数的な視点でもつことが、経営の基本なのである。飲食店の経営は、支出と収入の繰り返しだ。確実に利益を出していくには、売上高を大きくするための努力と、原価をつねに適正な範囲に収めるようにする管理が不可欠になる。

要するに、シビアな原価意識をもたなければいけない、ということだ。この意識の持続と実践があってはじめて、小投資・高粗利益率という飲食業のメリットを享受できるのである。

さて、ここでもう一度、損益計算書に戻ろう。前項の表に比べて各費用の分類が細かくなっているが、大きく分類すれば、①一売上高、②材料費、③粗利益高、④人件費、⑤諸経費、⑥初期条件、⑦経常利益の7項目になる。1月の欄に入っている数字(%)は、これら7大項目の指標(適正標準値)とされている数値(売上高に対する割合)である。

損益計算書はお店の運営を始めてからの数字ということになるが、計数管理は毎月の経費だけで終わるわけではない。オープン後は、開業費用として調達した借入金を返済していかなければならないからだ。これらすべての支出を超える売上高があってはじめて、利益を確保できる。そこで大事になるのが初期条件である。

初期条件とは、地代。家賃、支払金利、減価償却費の3つの固定費(リース料、本部費があればこれらの費用も含む)の合計だ。オープンの時点で支払金額が決まっており後からの変更がきかないため、初期条件と呼ばれている。したがって、利益を出しやすくするにはまず、初期条件の設定をできるだけ低くする必要があるわけだ。

初期条件の指標の数値は対売上高20%だが、こんな数字が成り立つのは、粗利益率が高い飲食業くらいのものである。逆に言えば、他のビジネスに比べて少ない売上高でも十分に利益を出せるということだが、初期条件をさらに低く設定すれば、それだけ楽に利益が増えるということを意味する。ここが大事なところである。

また、減価償却費と純利益を足した金額をキャツシュ・フローと呼ぶ。減価償却費は帳簿上では費用だが、実際の支出を伴わない費用である。つまり、その分の現金は手元にある。したがって、キャツシュ・フローは借入金の毎月の返済可能額の上限ということになる。よく資金繰りに行き詰まるというのは、返済予定額が返済可能額を超えている場合だが、キャッシユ・フローさえしっかりと管理していれば、返済に困ることはない。

飲食店の運営にはさまざまな経費がかかるが、それらを吸収してさらに利益が出るのは、ひとえに粗利益率が高いからである。ただし、そのメリットも、適正な投資額(借入金)でなければ発揮できないが、そもそも小さなお店は、過大投資をする必要がない。小投資でオープンできるというメリットを追求することが、ひいては高粗利益率というメリットも自然と引き寄せてくれるのである。

どんなビジネスでも、脱サラの人が独立して痛感するのは、経費の負担の大きさだろう。サラリーマンは仕事に関わるすべての経費が会社持ちだ。自分で負担するわけではないから実感がないのも仕方がないだろう。しかし、独立したらそうはいかない。

利益とは、売上高からすべての経費(原価)を引いた残りである。ただし、「残り」といっても「結果オーライ」ではいけない。確実に利益を上げていくためには、売上高を大きくすると同時に、原価を適正な範囲に収めるための管理が不可欠になる。つまり、利益とはたんなる結果ではなく、計画的に生み出していくものなのだ。

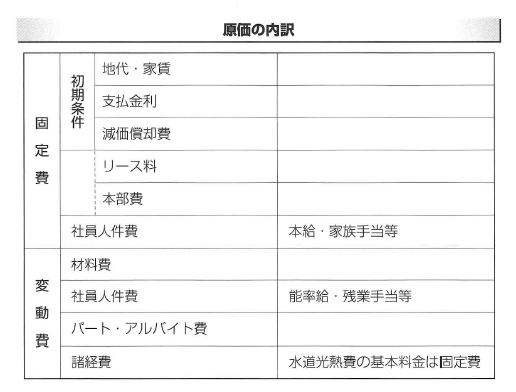

飲食店を経営するのにかかる原価は、次の2つの費用に分けられる

①固定費

②変動費

まず固定費だが、読んで字のごとく、売上高の多少や増減にかかわらず、お店を運営する以上は固定的にかかる費用のことだ。もしも売上高がゼロだったとしても支払わなければならない費用で、代表的な固定費は家賃と人件費である。

家賃は営業日数とか営業時間にかかわりなく、店舗を借りている間はつねにかかる費用だ。家賃を少しでが落ちてくると、その負担が重くのしかかる。

次に人件費だが、表では固定費(社員人件費)と変動費(社員人件費のうちの能率給。残業手当、パート・アルバイト費)に分かれている。これについては別項で詳しく述べるが、いずれにしろ、スタッフを一雇っている以上は人件費は必ず支払わなければならない、ということだ。

リース料は厨房設備などをリースで利用する場合の費用だ。通常は5年契約になっているが、毎月一定額を必ず支払わなければならないわけだから、固定費として考える必要がある。支払い金利は、開業費用をまかなうための借入金の返済金利である。

ところで、はじめてオープンする人にわかりにくいのが減価償却費だろう。減価償却費とは、店舗の内装設備に使った費用を法定の耐用年数に基づいて、何年かに接分して、損金として落としていくための費用である。

もう少し詳しく説明しておこう。内装や設備機器は、何年にもわたっての使用が可能な固定資産である。

投資した最初の1年だけでなく、何年にもわたって利益を生み出す。そうすると、最初の年に一度で損金処理をするのはいちじるしく不合理ということになる。そこで、設備機器の種類ごとに耐用年数を決めて、按分して処理するわけである。

つまり、帳簿上では毎月の経費として扱われるが、他の経費のように現金が支出されるわけではない。取得費用はすでに支払っているからで、この費目に計上されたお金は、そつくり手元に残ることになる。そのため、通常は借入金の元本返済に当てられる。逆に言えば飲食業は、借入金の返済をしやすい会計内容になっているわけである。

その他、細かく見れば、諸税(固定資産税、自動車税)や火災保険料、法定福利費、各種基本料金(電気ガス、水道、電話)も固定費である。

一方、変動費というのは、固定費とは反対に、売上高の増減に伴って金額の変わっていく費用のことだ。代表的な変動費は材料費で、その他、社員人件費の一部とパート・アルバイト費、諸経費がある。

言うまでもなく、変動費の中で最も金額が大きいのは材料費だ。業種業態や商品政策によって変わってくるが、 一般的には売上高の35%前後になる。単純計算だが、100万円の売上高なら35万円、売上高が300万円に増えると105万円という具合に増えていく。ゆえに変動費である。

諸経費とは、ここまで挙げた経費以外の費用であり、代表的なものはエネルギー費(水道光熱費、ただし、基本料金は固定費)だが、その他、物件費、販売促進費、その他の雑費がある。もちろん、最も費用がかさむのはエネルギー費だが、その他3つの費用も馬鹿にならない。

物件費というのは、備品。消耗品費(食器、箸・ナイフ・フォーク類、テーブルマット、紙ナプキンなど)、事務用品費、装飾品費、サンプル費、メニュー費などで、修繕費もこの中に含まれる。

販売促進費とは形にならない費用のことで、販売促進費のほか、広告宣伝費、接待交際費、寄付金、諸会費などがある。

その他の雑費は、以上に含まれない経費のことで、主なものは通勤交通費(人件費に含まれる)以外の旅費交通費、通信費(電話代、郵便代)、支払手数料などがある。また、貸しおしぼり代や貸しマット、貸し植木、ユニフオームのクリーニング代、ゴミ処理費用などもその他の雑費として扱われる。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。