飲食店の諸経費は別項で見たような多岐にわたるが、そのなかでもコストとして大きな比重を占めるのが、電気、ガス、水道といったエネルギーコストである。

エネルギーコストの売上高に対する割合は、一般に5〜8%前後。つまり、一般の飲食店が適正な経費を使って得られる利益とほぼ同額近い金額だ。したがって、このコストコントロールも利益を生み出すために、重点的に取り組む必要がある。

エネルギーコストの管理ではまず、これが変動費だということをしっかりと認識しなければならない。逆にいえば、その使用量が売上高に対して適正であるかどうかについて、つねにチェックする必要があるということだ。そのためには、売上高に対応した水道光熱費のそれぞれの標準使用量を設定しなければならない。

ところで、水道光熱費はふつう、それぞれの業者が検針して使用量を算出し、料金が請求される仕組みになっている。そして、請求書は会社の経理に回され、機械的に支払われているのが現実だろう。すると、経理ないしはその数字を見たトップが問題にしない限り、事実上、エネルギーコストは野放し状態になっていることになる。

また、トップから問題を指摘されたとしても、それまでにぼう大なムダを積み重ねることになるし、そのムダの原因をつきとめ、解決するのに時間がかかってしまう。

水道光熱費が毎月一定でないことくらいは誰でも知っている。しかし、だから変動費なのだという理解の仕方は間違っている。あくまで、その使用量が売上高に対してどうだったか、ということが大切なのである。

エネルギーコストは「公共料金」である。そのためどうしても、「かかった分を支払う」ということになりやすい。つまり、ムダがあってもチェックされないままになってしまいやすいのだ。

しかし、水道光熱費のムダはどこのお店にもあるものだ。たとえば、水の出しっ放しや水漏れといった水道料金のムダ。照明の消し忘れや、フィルターの汚れが原因のクーラーや冷蔵庫などの電気料金のムダ。口火のつけっ放しなどのガス料金のムダ。

ちょっと見回してみれば、さまざまなムダをたれ流していることに気づくはずである。そして、これらのちょっとしたムダが、積み重なって大きなコスト増をもたらすのだ。

とにかくコスト管理では、「これくらいは……」という気持ちになるのがいちばんいけない。「そんな細かいことまで」と不満をもらす店長もいるが、その細かい努力を積み上げてはじめて、利益が確保されるのだ。大ぎっぱな計数管理などあり得ないということを、肝に銘じてほしい。

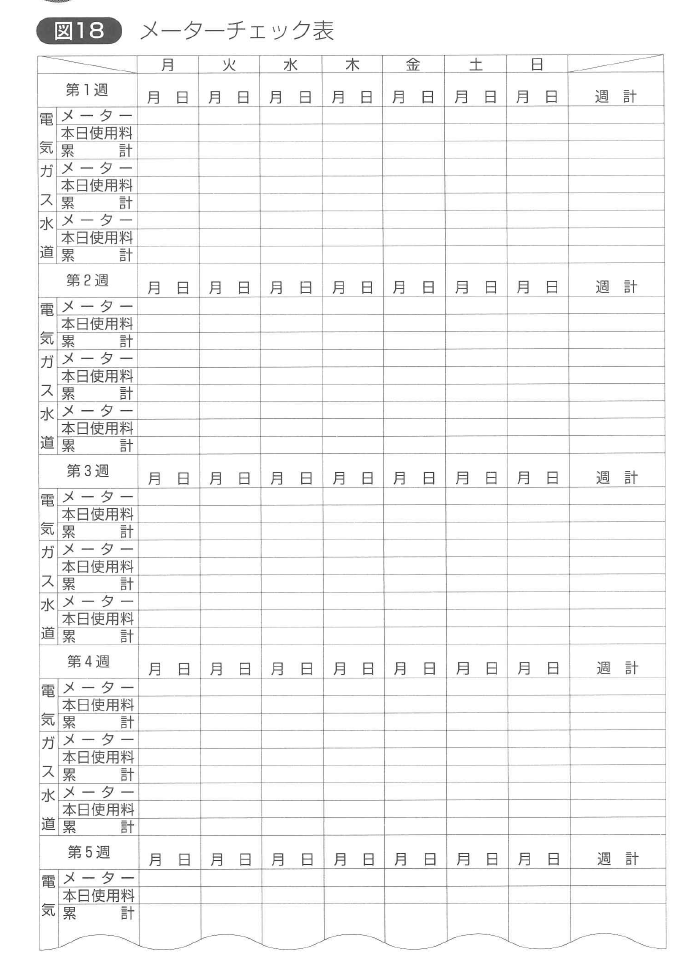

水道光熱費の管理の基本は、メーターチェックである。店長みずからが自分の日で検針をおこない、使用量を算出するのだ。少なくとも週1回、できれば毎日、同じ時刻に実施する必要がある(週1回の場合は、毎週同じ曜日の同じ時刻に実施)。

これまで、エネルギーコストに対する意識が低かったお店なら、とりあえず1カ月間、毎日検針してみるといい。つまらないムダによって使用量がかなり変化することが、自分の日で確かめられる。それを部下に伝え、ムダの排除を徹底する習慣をつけるように教育するのも、店長の責任である。

メーターチェックで出た数字は、経理に回される月次の請求書と照合をおこなうが、その結果が一致しても、それは検針業者のミスがなかっただけである。大切なのは何度もいうように、売上高に対応した使用量=標準使用量だったかどうかということだ。

そして、もしも極端な異常値が発生した場合には、ただちに現場の状況をチェックしなければならない。これによって、配線や配管の異常も早期に発見することができるから、事故の防止にも役立つ。

なお、使用量を使用料金に換算しておけば、週間単位で売上高と対比することもできる。この場合、基本料金があるため概算になるが、経費が適正か否かを判断する材料だから、それでとくに問題はない。

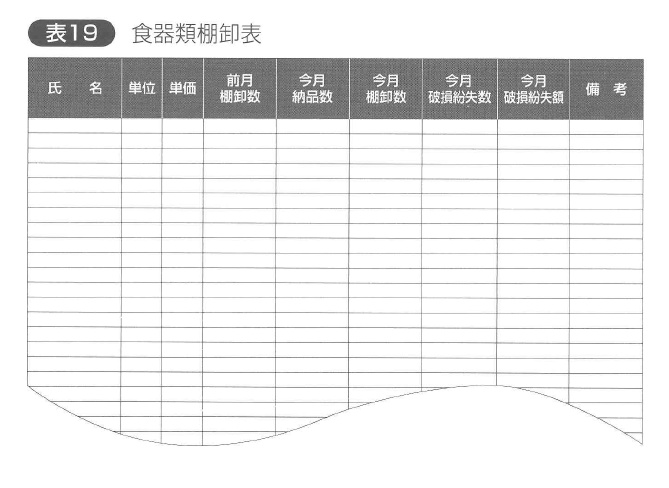

諸経費でエネルギーコストに次いで重点管理の必要があるのが、備品、消耗品である。とくに食器は、どんなに注意していても必ず破損が起こる。

問題は、その破損による損失(補充する食器代)ばかりではない。食器の不備は機会損失や作業ロスを引き起こすのだ。

たとえば、欠けた食器を使っていれば、間違いなくお店の評判を落とすし、最悪の場合はお客にケガをさせてしまうことにもなりかねない。結果はいうまでもなく、客数減である。

また、食器数が不足していると、ピーク時に必ず食器が足りなくなる。そこで、別の料理の皿を流用したりすることになるが、これも確実にお店の信用を落とすことになる。さらに、洗い物が混乱したり、早く補充しろとせき立てられることから洗浄が不十分になり、汚れの落ちていない食器を使ってしまう危険性もある。当然、ホールのサービス作業も混乱をきたしてしまう。

対策は、食器別に必要数量を割り出し、つねに標準在庫量を確保しておくようにすることだ。

必要数量は、ピーク時の客数、客席回転数、メニュー別販売数を集計することで算出できる。標準在庫量は、必要数量×110〜120%程度に設定するのが一般的である。ただし、必要数量は季節などによって変化することを忘れてはいけない。

したがって、必要数量の割り出しは季節ないしは各月でおこない、現実に即したデータにしておかなければならない。

次に、具体的な管理方法だが、これは次項で述べる材料費の管理と同様、毎月の正確な棚卸が必要になる(表19を参照)。

なお、紙ナプキンやトイレットペーパー、洗剤などといった消耗品についても、同様に標準在庫量を設定して、毎月1回棚卸しを実施すべきである。これらは客数によって消費量が変化するのだ。

また、消耗品に関しては、一度に大量に発注すると保管スペースや発注金額の問題も出てくる。あくまで各月の売上高に対する経費として管理するためには、棚卸しは絶対に必要である。

調理は調理長の役割であるが、店長が調理場に無関係でいいわけがない。なぜなら、お店の利益の大部分は調理場の中で決まってしまうからだD調理自体は、調理長の役割だが、メニューの品質管理は店長の責任である。もちろん、調理長との役割分担と協力関係の強化が前提になるが、店長は絶対に商品から逃げてはいけないのだ。まずこのことを銘記してほしい。

商品である以上、お店の料理はすべて、いつ誰がつくっても同じでなければならない。調理担当者によって味が変わったのでは、お客の信用を得られない。

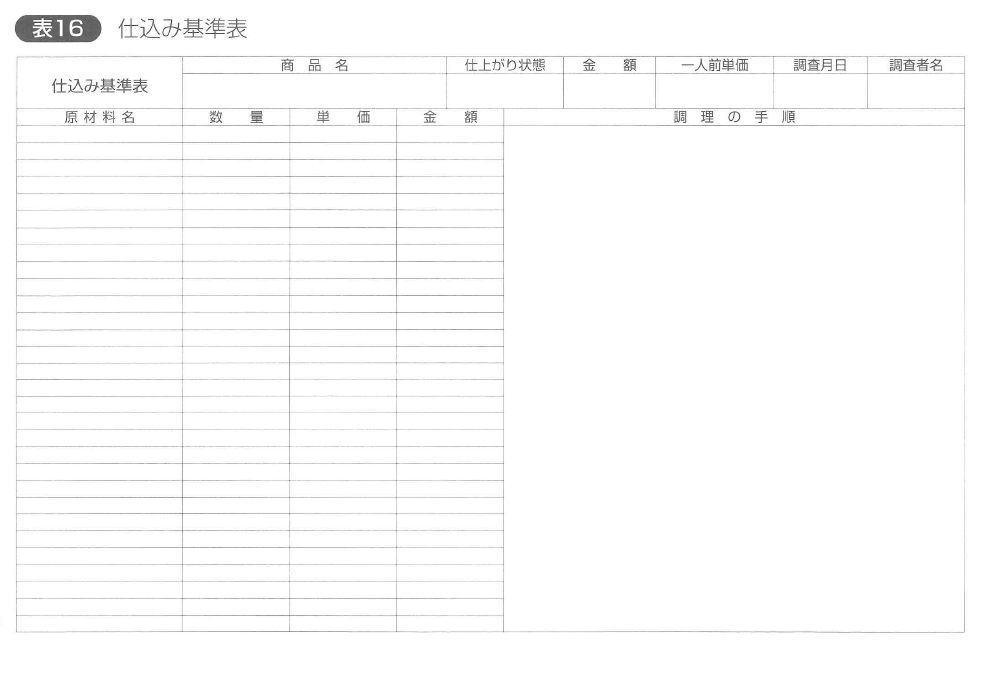

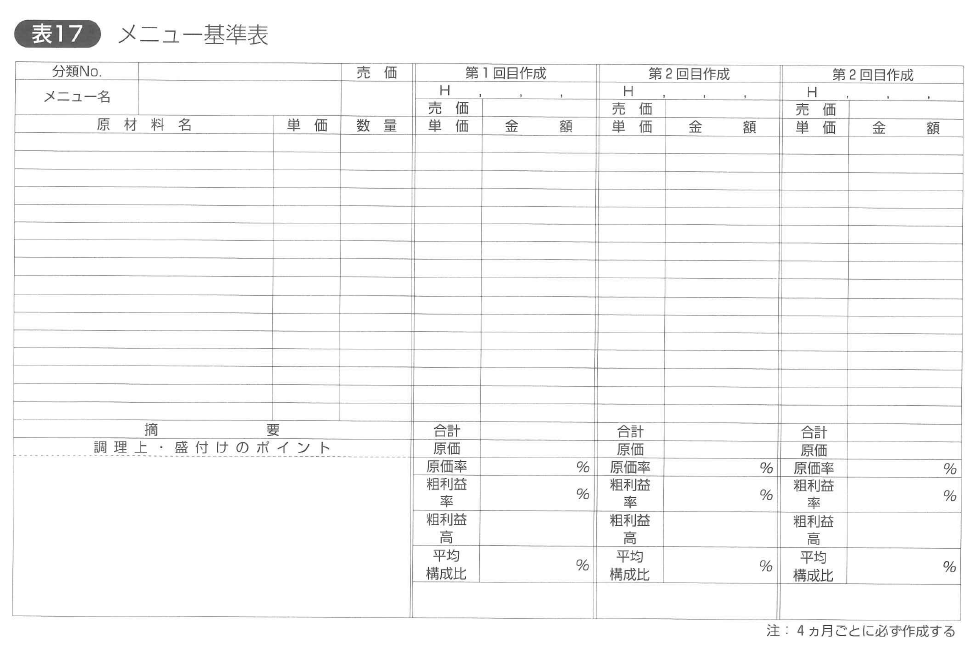

「同じ」とは、味であり量であり、見映えである。また、同じ材料費で同じ時間でつくれなければ、一人前の飲食店とはいえない。調理マニュアルは、これら五つの「同じ」を実現するために絶対に必要なのだが、その基本になるのが、二つの基準表である。

①仕込み基準表

②メニュー基準表

調理は仕込み(ブリクック)から始まる。この段階の作業がいい加減だったり、手抜きや勘違いがあったりすると、「同じ」商品は絶対につくれなくなる。地味な作業ではあるが、調理作業のなかでもっとも重要な工程といえる。

仕込み基準表の作成に当たってはまず、 一度に何人分を仕込むかを決める。そのうえで、すべての使用材料の数量と単価、合計金額を記入する。すべての材料とは、調味料類を含む。その費用も計算に入れなければ、正しい原価率は算出できなくなってしまう。

また、各材料の分量は正確を期することが大切だ。とくに調味料類やスープなどは、日分量になりがちなので注意したい。

なお、テイクアウト商品の場合は、包材や箸、ペーパーナプキンなど(これらをペーパーコストと呼ぶ)の原価も基準表内に表示し、これらを含めた原価率や粗利益率を算出しなければならない。また、破損や紛失で食器を発注するときに、食器名と注文番号(商品コード)、価格なども付記しておくと便利である。

調理の手順については、使用道具、機器類、その扱い方、所要時間、注意事項までキメ細かく記入する。また、必ず二人以Lでかかるような態勢にしておくことも人事なポイントだ。毎日の作業で慣れてくるとダレが出てくるし、1人でやるとどうしてもミスが出やすい。ミスを防ぐためには、複数の人間の目でチェックすることである。

一方、メニュー基準表は、お客の注文を受けてからの最終調理(オーダークック)の標準化が目的である。ただし、お店や会社によっては、仕込み基準表を別に作成せず、メニュー基準表1本にまとめる場合もある。

これは管理の考え方が違うだけで、基準表の作成ポイントはほぼ同じといっていい。いずれにしろ、メニュー基準表では、使用材料の数量や単価、合計金額と、原価率、粗利益率も表示する。

この数字がお店の標準原価率=あるべき原価率となるのしたがって、メニュー基準表がなければ、お店の正確な原価管理も、ロス率の算出もできない。

さて、仕込み基準表が別に作成してある場合、メニュー基準表では調理手順と盛りつけが非常に重要な要素となる。同じ味に仕上げたとしても、見た日にバラツキがあるのでは、お客の目には技術の低さとしか映らない。

また、同じ材料を使っても、おいしそうな盛りつけもあれば、食欲を全然そそらない盛りつけもある。盛りつけには、たんなる体裁のよさを超えた、大事な役割があるのである。したがって、メニュー基準表には必ず、サンプルやメニュー表と同じ完成品の写真を貼付しておく必要がある。ただし、基準表の写真はわかりやすさを優先するから、メニュー表のものとは写す角度は違っていても構わない。

仕込み基準表とメニュー基準表は、年に四回作成する。なぜなら、季節や時期、作柄、相場などの関係で、基準表に表示した原価が変動するからだ。そこで、年に四回は各材料の原価を見直し、トータル原価を算出し直さなければならない。

なお、テイクアウト商品の場合は、包材や箸、ペーパーナプキンなど(これらをペーパーコストと呼ぶ)の原価も基準表内に表示し、これらを含めた原価率や粗利益率を算出しなければならない。また、破損や紛失で食器を発注するときに、食器名と注文番号(商品コード)、価格なども付記しておくと便利である。

ここで、材料原価の考え方について述べておこう。材料原価は仕入れ価格なのだということを理解していなければ、正確な原価管理などとうてい不可能だからである。調理長クラスでも、勉強不足のためこれがわかっていない人がいるのが、残念ながら現状なのだ。

たとえば、ステーキを売ると仮定して考えてみよいうノ。牛肉のブロックをステーキ肉に整形するには、切り落とす脂肪やスジなど、かなりのロスが出る。かりに、この場合のロス率を20%としてみると、200グラムのステーキを一枚取るには、250グラムの牛肉を仕入れる必要がある。そして、この牛肉の値段が100グラム500円だったとすると、250グラムでは、1,250円のこれが仕入れ価格である。したがって、商品の原価としては、20%のロスを含めた200グラム1,250円を計上しなければならないのだが、1000円としてしまうことがよくあるのだ。

たしかに商品としては200グラムしか使ってはいない。しかし、その200グラムのために50グラム余分に仕入れなければならないのである。つまり、ロスも原価のうち、ということだ。この場合、ステーキとして使えるのは全体の80%で、この20%のロス分を含めた価格を歩留まり単価という。

大手チェーンなどでは、あらかじめロスを見越して標準歩留まり(商品として使える部分の割合)を設定し、メニュー基準表には歩留まり単価が表示されているところもある。今後は、勘や意見に頼らず標準歩留まりを設定し、原価管理を強化するお店はもっと増えていくはずだ。まさに「利は元にあり」なのである。

ところで、メニュー基準表には、メニューごとの標準原価=あるべき原価が表示されている。これを基に次の式で、お店の一カ月間の標準原価率を算出することができる。

標準原価率=[(メニュー別販売個数×同標準原価の総和)/当月販売売上高]×100

一方、実際にかかった原価率=実際原価率は次のように算出される。

実際原価率=[(前月棚卸高+当月仕入高+当月棚卸高)/当月売上高]×100

理論上はこの二つの原価率は同じになるはずだが、現実にはそうはならない。なぜなら、調理ロスや廃棄ロスなど、さまざまなロスが必ず発生しているからだ。

また、メニュー基準表に表示してある各材料の分量を100%正確に守っているとはいえないからだ。この標準原価率と実際原価率の差をロス率という。

原価管理とは、このロス率をいかに小さくするか、いいかえれば、実際原価率をいかに標準原価率に近づけることができるか、ということである。

ただ、ロス率がつかめても、どの食材でどれくらいのロスが発生しているのかを特定できなければ、有効なロス退治対策を打つことはできない。とくに、いくつものメニューに流用される食材について、個別に管理することは不可能である。

しかし、すべての食材を管理できなくても、効果を上げる方法はある。自店の主要食材を重点管理するのである。主要食材を把握する方法には、第3章11項で後述するABC分析を用いる。

いま、いくつものメニューに流用されている食材といったが、実際には、売れている商品(AランクからBランクまで)と使用頻度の高い食材とはほぼ一致する。

したがって、Aランク商品(売上高の75%を構成する商品)を管理すれば食材の使用額全体の75%が、Bランク商品(同75〜95%の20%を構成する商品)まで管理すれば、使用額全体の実に九五%までのロス管理ができることになるのだ。

本来、メニューの原価率は個別に決められていなければならない。そうでないと、つくるたびに原価率が変わってしまい、材料費管理はたんなるお題日にすぎないことになる。この、あらかじめ決められた原価率=あるべき原価率を標準原価率という。

しかし、標準原価率が決められていても、それだけでコストコントロールができるわけではない。なぜなら、各メニューごとに標準原価率の設定が違うからである。1品目だけの単品商売なら、標準原価はつねに一定だが、一般のレストランではそんなわけにはいかない。少なくても30〜40品目のメニュー構成というのが普通である。したがって、どの商品がどれくらい出るかという売れ方しだいで、トータルの原価率は変わってくることになる。

このトータルの標準原価率を計算するのは簡単である。まず、各商品ごとに標準原価を出し、販売個数とで割れば、トータルでの標準原価率が算出される。

たとえば、ハンバーグ類の標準原価率が25%、売り値が1,000円、フライ類は同様に32%、1,200円の場合で、ハンバーダ類が10個、フライ類が8個売れたとすると、以下となる。

標準個数原価率

1,000円×0.35=350円

1,200円×0.32=384円

売上高

1,000円×10個=10,000円

1,200円×8個=9,800円

350円×10個+384円×8個=6,572円….原価合計

→標準原価率(トータル)=(6,752/19,600)×100=33.5%

毎月の月次損益では、このトータルの標準原価率と実際原価率との差が問題となるわけだが、それでは実は材料費管理にはなっていない。なぜなら、それはたんなる営業の結果であって、日標=予算の達成という考え方にはなっていないからである。

店長が毎月達成しなければならない材料費予算は、あくまでトータルの数字である。各商品の個別標準原価を守らなければならないのは、そうしなければ正確な計数管理ができないからで、それ自体が目的ではない。

したがって店長は、調理長と協議して、それぞれの商品の標準原価率を踏まえたうえで、全体として予定の材料費率の枠におさめるようにしなければならないわけだ。

しかし、それぞれ材料費率の異なる商品を30〜40品目以上も販売して、なおかつ予算を達成するということは、いくら経験を積んでいても、カンに頼るだけではほとんど不可能に近い。たまたまうまく的中した月があったとしても、ほかの月で大幅な予算オーバーをしているようでは、ひと昔前の水商売感覚と何ら変わるところはない。

しかも、材料費予算にはもうひとつ、忘れてはならない大事なポイントがある。それは、材料費率は毎月変わる、ということだ。

材料費予算が、季節的変動を見越して各月に振り分けられている場合は、店長も対処しやすい。ファミリーレストランのナショナルチェーンや会計制度のしっかりした飲食企業では、一般に、各月ごとの予算を組んでいる。たんに予算を示すだけでなく、個別標準原価率と売上高構成比を勘案したうえで、予算が決められているのがふつうである。

しかし、一般のお店や会社では、なかなかそこまで考えてくれないケースが多いの年間予算で何%と枠を決めて示されるだけで、各月の特性によって材料費の変動を見込み、全体として予算の数字におさめるのは店長の責任となる。

そこで知っておいてほしいのが、材料費率の相乗積の考え方である。

上記表13は、あるレストランの材料費率と相乗積との関係を示したものである。総材料費率と相乗積の合計はともに二五・三%で、同じ数字になっている、ココに注目してほしい。

材料費の相乗積とは、各料理部門の売上高構成比とそれぞれの材料費率とを掛け合わせた数値のことで、次の計算式で算出する。

材料比率相乗積=部門売上高構成比×部門別材料費率

したがって、

材料比率相乗積合計=全体の材料費率

となる。

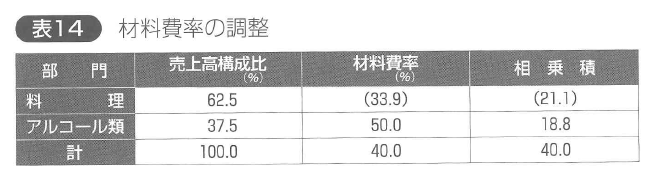

つまり、予算として示された総材料費率は相乗積の合計のわけだから、そこから逆算すれば、全体として予定の材料費率におさめるために、どの料費部門の材料費率をどれくらい調整すればいいかもつかむことができるのである。下記の表14はその例題である。

総材料費率は40%と決まっている。また、アルコール類の材料費率(仕入れ価格)も取引業者との契約で50%と決められている。この条件のなかで、料理の材料費率をいくらにすればいいか、という問題だ。

まず、料理とアルコール類の売上高構成比とアルコール類の材料費率がわかっているのだから、アルコール類の相乗積は、37.5%×50.0%=18.8となる。

次に、相乗積の合計は総材料費率と等しいのだから、

料理の相乗積=40.0-18.8=21.2と求められる。

そして、相乗積は売上高構成比と材料費率を掛け合わせた数値なのだから、

料理の材料比費率=(料理の相乗積/料理の売上高構成比)

=(21.2/62.5)=33.9(小数点2以下四捨五入)となる。

これは、料理とアルコール類と、二つの部門間で材料費率を決めるという、もっとも簡単な例題である。一方が決まっていれば、他方も必然的に決まる、という関係にあるからだ。

では、いくつもの料理部門があり、二つ以上の部門の材料費率を調整しなければならないときはどうするのか。そういう場合は、まず、これまでの経験則と標準原価率とを勘案して、仮定の材料費率を立ててみる。次に、各部門の売上高構成比と総材料費率が決まっているのだから、調整すべき部門の相乗積の合計を求める。

そのうえで、仮定の材料費率の相乗積を算出して、その相乗積の合計と、あるべき相乗積合計からすでに決まっている部門の相乗積を差し引いた残りの数値を比較してみる。その結果しだいで、各部門とのバランスを見ながら調整すればいい。

なお、各料理部門の売上高構成比率は前年までの数値を参考にするが、できるだけ誤差を小さくするため、最低でも過去三年間の実績を平均して算出するのが望ましい。

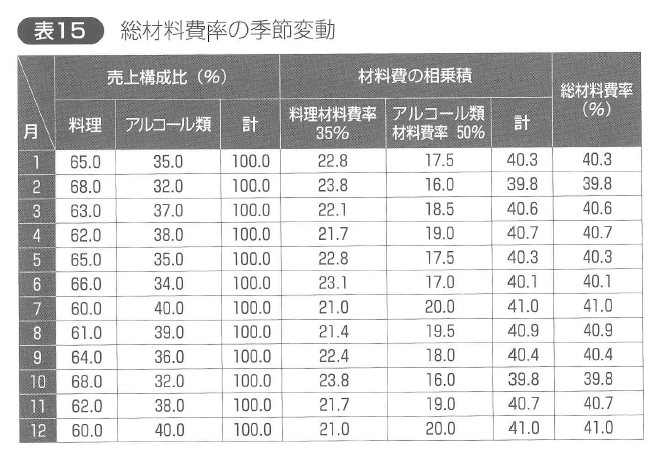

また、材料費率の季節変動は、アルコール類の売上高構成比率に大きく左右されることに注意したい。(以下、表15参考)

材料費と人件費は、飲食業の総原価のうち、もっとも大きな割合を占める。単純に考えれば、この2つの原価が低ければ低いほど、利益が上がる。反対にお客の側からすれば、2つの原価率が高ければ高いほど、付加価値が高くなる。では、高すぎず低すぎず、ちょうどバランスのとれた原価率はどのくらいなのか。この数字は、店舗運営上もっとも重要な数字である。

ここで大事なことは、2つの原価を総和で考えるということだ。一般論だが、材料費と人件費の対売上高比率の合計で60〜63%前後が、経営管理上の適正原価とされている。

ただし、これはあくまで一般的な平均値で、絶対の数字ではない。前後と書いたのはそのためだ。実際、ひと口に繁盛店といっても65%のお店もあれば58%のお店もある。そして、58%のお店が63%のお店よりも儲かっているかというと、必ずしもそうではない。売上高の大きさが違うからだ。同じ一%でも、売上高によってその金額はまったく違ってくる。

だから一概に理想的数字を挙げるわけにいかないのだが、どんなに高くても六五%止まり。70%では経営は成り立たない。どんな業種業態でも、お店を運営するには、諸経費と初期条件が一定率かかってしまうためだ。これは損益計算をしてみればすぐにわかる。

一方、この「適正原価」よりもはるかに低い数字の業態もある。ハンバーガーやフライドチキン、ラーメンなどの代表される、フランチャイズシステムの成功事例だ。これらのお店の材料費プラス人件費のコストは、高くて55%、50%以下という事例もある。

なぜこれほど低いのか。フランチャイズシステムでは毎月、本部が加盟店からロイヤリティを徴収しなければならないからだ。ロイヤリティや広告宣伝費は額、売上高の3〜8%程度にもなる。一般の飲食店の純利益と同じくらいのロイヤリティを徴収して、なおかつ加盟店に利益を上げさせるには、50〜55%という数字が絶対条件になる。

これを可能にしているのは、主材料に価格の低い肉と小麦粉を使った商品開発と、パート・アルバイト主体による運営システムである。もちろん、海外まで足を延ばした原材料の調達から低コストでの一次・二次加工、配送システムなどを含めたマーチャンダイジングによる、徹底した低コスト戦略も見逃せない。

ただ、最近になって、こういう業態に対する消費者の目はいちだんとシビアになっていることは、銘記しておきたい。同じ1,000円を払うのに、付加価値の低いお店をわざわざ選んでくれるお客など、常識的にはあり得ない。ここが経営のむずかしさで、費用の割合だけを操作しても、いずれ力べにぶつかる。

何度もいうようだが、いちばん大事なのは売上高なのである。いいかえれば、より多くのお客に支持されるということだ。つまり、お客を満足させることができてはじめて、適正原価といえるのである。

さて、ではなぜ、材料費プラス人件費と、2つの原価を足して考えなければいけないのか。第一の理由はもちろん、これらが飲食業の二大原価だからである。

総原価に占める割合がこれだけ大きいのだから、あらゆるコストの中で最優先に管理されなければならない。

しかし、この理由だけに眼を奪われていると、飲食業の原点である「お客の満足」を見失ってしまうことになる。実は、もうひとつの理由のほうがはるかに大きな意味をもっているのだ。

それは、飲食店は商品とサービスを切り離しては成り立たないということだG飲食店の付加価値はQSC(商品、サービス、雰囲気)の3つの要素のトータルで決まる、という大原則を忘れてはいけない。

お客を満足させることができてこそ、原価を云々できるのである。お客を納得させることのできるボーダーライン、そこがサービス業としての適正原価なのだ。

材料費と人件費をこれだけに抑えているのに、いっこうに儲からないなどとボヤくお店も少なくないが、要はそこがわかっていないのだ。

売上高が上がらないのは、お客が不満を表明しているからである。さっそく、満足させ得るように、自店の数字をコントロールしなければならない。

材料費プラス人件費の考え方は、業態=客単価によって2つに分かれる。たとえば、ステーキ専門店は材料=牛肉の品質をストレートに訴求しなければならないため、材料費率は高くならぎるを得ない。しかし、客単価が高いため粗利益の絶対額は確保できるし、加工度が低いため人件費率は低く抑えられる。結果、材料費プラス人件費の割合は適正原価におさまる。

反対に、材料費率が低い代表的業種は喫茶店だが、客単価も低く、粗利益額も少ない。そのため、人件費率は高くなるが、材料費率と合わせた割合は、同様に適正原価となるわけだ。

また、原価コントロールの考え方も二つに分かれる。料理に力を入れてそのお値打ち感で勝負するのなら、人件費を抑える。サービスを重視するのなら材料費を抑える、というわけだ。

たとえば、とんかつや刺身のように加工度が低く、材料そのものの品質をセールスポイントにする場合は前者になる。逆に、女性のサービスの付くバーやスナックは後者になる。これはちょっと極端な例かもしれないが、考え方としてはこのほうがわかりやすいと思う。ただし、あくまで「適正原価」でなければならず、人件費も材料費も、低すぎては話にならない。材料費をかけているからといってサービスがないも同然では、お客に支持されないし、その逆も同じである。

二つの原価をどう配分してバランスをとるかは、お店の売り方=コンセプトによって変わる。コンセプトが曖味では、的確なコントロールはできない。いいかえればこれは、お店のQSCのスタンダードの問題である。店長のコストコントロールは、適正なスタンダードの設定があってはじめて可能なのである。

予算管理の基本は、日別売上計画に基づいた曜日・時間帯別売上分析である。毎日の計画と実績を対照することで、自店の売上げが現在どういう状況にあるのかが確実に把握できる。

問題点を発見するタイミングが遅れることもない。経費が適切に使われているかどうかのチェックも日別におこなえば、店長は十分な態勢でコストコントロールに取り組むことができる。

月次損益のコントロールでは何よりも、人件費のコントロールがポイントとなるが、これによって効率のよいワークスケジュールを組めるようになるわけだ。

ところで、月次売上計画についても日別売上計画と同様に、月ごとの累計売上高と予算を対照しながら、その達成状況をチェックしていく必要がある。と同時に、今後の売上推移をできるだけ正確に予測して、最終的に予算とのズレが出ないように調整していかなければならない。

ここでは、そのための二つの手法について説明しよう。

手法のひとつは季節指数の算出による方法である。季節指数とは、その年の月間平均売上高を100%としたときの各月の売上高の規模を割合で示した数値で、次の式で算出する。

(年間売上合計/12ヶ月)=月間平均売上高

各月季節指数=(各月売上高/月間平均売上高)×100

季節指数は月間比とともに、各月売上計画の作成データとしても用いられるが、各月の売上規模と季節変動がわかりやすいため、月次予算管理にも重宝な手法である。

飲食店の売上高が季節によって定期的に変動することはいうまでもないが、季節指数は、年間を通して変動する月別売上構成比や月別の売上げ傾向を数字でとらえられるところに意味がある。

上記表11は、表10の売上高実績を基に算出した二年間の季節指数例である。

また、上記はこれらの季節指数をグラフ化したものだが、こうすると各月のパターンや年度による売上規模の推移がよりわかりやすくなる。

季節指数の対比は3年間で十分だから、毎年、前々年の数値をグラフ化したうえに、今年の数値を毎月プロットしていくといい。

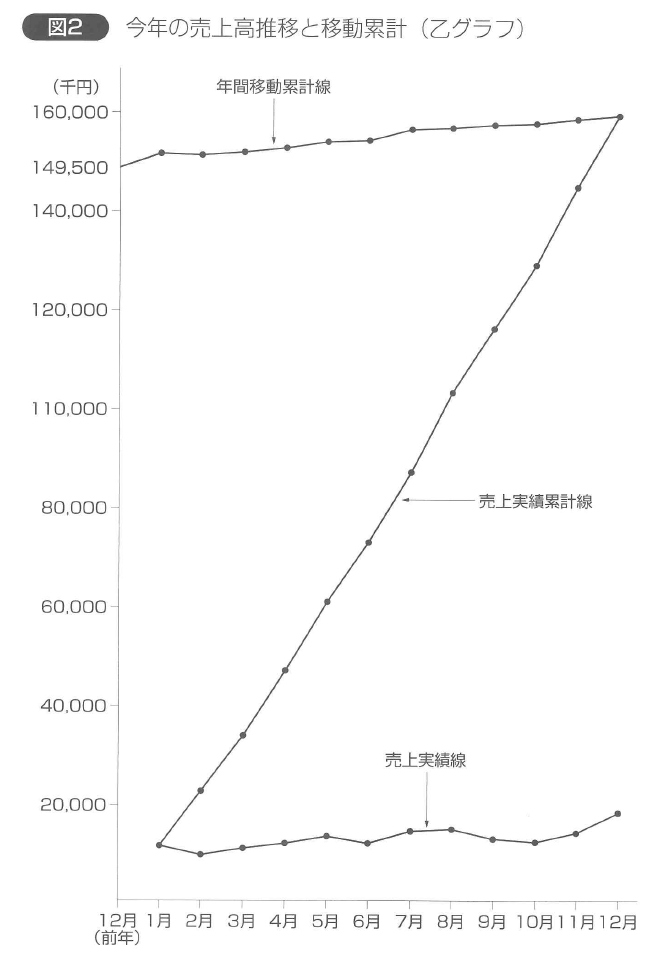

二つめの手法は、年間移動累計という数値を基に、今後の売上推移を予測する方法だ。年間移動累計というのは、各月ごとに過去一年間の売上合計をつかむ手法で、経過月ごとに移動しながら順次、売上合計を求めていくものだ。

いま季節指数について述べたように、各月の売上高は季節によって変化する。したがって、各月の売上高をそのまま比較してもあまり意味はない。しかし、年間移動累計の比較には意味がある。なぜなら、各月の年間移動累計売上高には、過去1年間の1月から12月までのすべての月の売上高を含んでいるからだ。

年間移動累計の計算法は簡単だ。前年度の年間売上高から前年同月の売上高を引いて、それに今年同月の売上高をプラスする。この計算を順次繰り返していけばいい。

たとえば、上記の表12の第4期1月度の年間移動累計は、

142,500千円(第3期年間売上高)-10,500千円(第3期1月度売上高)+11,100千円(第4期1月度売上高)=143,000千円と求める。

そして2月度は、143,000千円-9,500千円+10,000千円=143,000千円 となる。

この計算式を用いれば、いちいち12カ月分の売上高をプラスする必要はないわけである。

この年間移動累計を利用して、各月の売上高推移を視覚的に管理するために作成するのが、上記で示したZグラフである。グラフのドの折れ線は各月の売上実績を、斜めの折れ線は各月売上実績の累計を、そして上の折れ線は年間移動累計をあらわしている。 一月の時点では、上と下の点でしかないが、月が経過するにしたがって折れ線が伸びてゆき、最終月(一二カ月目)に三本がつながってZ字形となる。そこからZグラフという名称がつけられた。

さて、Zグラフの活用法だが、まず前年のグラフの上に今年の実績をプロットしていくことで、前年同月対比で、次の一二つをつかむことができる。

①下の折れ線=各月ごとの売上げの格差と月ごとの季節変動

②斜めの折れ線=今年度当該月までの累計売上高の推移

③上の折れ線=前年と今年の売上高の趨勢

とくに、③の移動累計線の傾向は重要なポイントで、少しずつでも低下の傾向を示すようなら、抜本的な対策を講じる必要がある。

また、年間売上予算を各月売上計画に分配してZグラフを作成し、そこに今年の毎月の実績をプロットしてグラフを重ねていけば、売上目標に対する推移を視覚的につかむことができるから、より実戦的な売上高管理ができるようになる。

前項では年度予算を各月別に割り振る手法について述べたが、今度はその月別売上計画を目別に割り振らなければならない。日別売上計画がなければ、別項(第4章10〜12項)で説明したワークスケジュールが組めず、店長のマネジメントの主要な柱である労働時間コントロールができないからである。

また、予算はたんなる予定ではない。実現しなければ意味がないわけだが、月次予算を確実に達成するためにも、毎日の売上計画と実績との対照が不可欠になスリ。

ここであらためて強調しておくが、月次売上高とは毎日の売上高を集計した結果ではない。なんとしてでも達成されなければならない目標値なのだ。

店長にはさまざまな計数管理が求められるが、それらの管理行動はすべて、この月次予算の達成=日別予算の達成のためにおこなわれるのである。逆にいえば、店長のマネジメントとは、月次売上計画を日別売上計画に適正に配分することからスタートするわけである。

日別売上計画を決定する方法はいろいろあるが、最初に注意しなければならないのは、飲食店の日別売上一局は曜日によってパターンが変わるということだ。したがって、単純に月次売上計画を営業日数で割って、それを目別の売上予算とすることはできない。

そこで問題になるのが、どう曜日別に配分すればいいのかということだが、その主な方法として次の四つがある。

①前年同月の同曜日の売上高に、今年の対前年比目標伸び率を掛けて算出する。

②前年同月度の曜日別平均売上高に今年の対前年比目標伸び率を掛けて算出する。

③過去二期同月度の曜日平均パターンを指数化し、それを基に算出する。

④過去三期同月度の各月売上傾向をそのまま反映させて算出する。

①の方法については説明の要はないだろうから、次に②〜④の方法について解説しておこう。

まず②だが、これはさらに、月曜日から日曜日までの各曜日ごとに算出する方法と、平日、土曜日、日曜・祭日の3分類で算出する方法とに分かれる。平日といっても月曜日から金曜日までの各曜日によって売上げの波が大きい場合は前者とするが、平日の各曜日に大きな違いがなければ、後者の3分類でもさしつかえない。

次にその手順だが、まず、前年同月度の月間売上高を曜日別に分類(ここでは三分類)し、曜日別に売上高合計を出す。これを前年同月度の曜日別合計日数で割れば、各曜日ごとの一日平均売上高が算出される。

この各曜日一日平均売上高に対年比目標伸び率を掛ければ、今年度の各曜日別計画売上高が算出される。

土曜日売上高指数=(土曜日平均売上高/平日平均売上高)

たとえば、平日の平均売上高が30万円、土曜日の平均売上高が50万円とすれば、

50万円/30万円=1.67(小数点第2位以下四捨五入)

となる。日曜・祭日についても同様に計算して指数を算出する。

次に、それぞれの曜日ごとに、指数に合計日数を掛けて合計し、月間での合計指数を算出する。たとえば、

平日月間指数=1.00×17=17.00

土曜日月間指数=1.67×4=6.68

日曜・祭日も同様に計算し、合計指数を出す。次に、今年度の月次売上予算をこの合計指数で割れば、平日の日別売上予算(指数一・OO)が出る。これに上曜日と日曜・祭日の指数を掛ければ、それぞれの曜日別予算が求められる。

なお、②、③の方法とも、端数を四捨五入する関係で月次予算に対する誤差が出るが、これについては通常、月末(最終日)の予算で調整する。

また、②、③の方法とも、平日、土曜日、日曜・祭日の三分類で算出する場合は、月間の細かい売上げ変動要因を勘案したうえで、各日予算に振り分けると、さらに確度の高い予算になる。

たとえば、給料日の前後などによって売上げが影響される場合や、月の上。中・下旬や特定の曜日による売上げ傾向の顕著な場合、それらの特注を加味した微調整が必要になるわけだ。

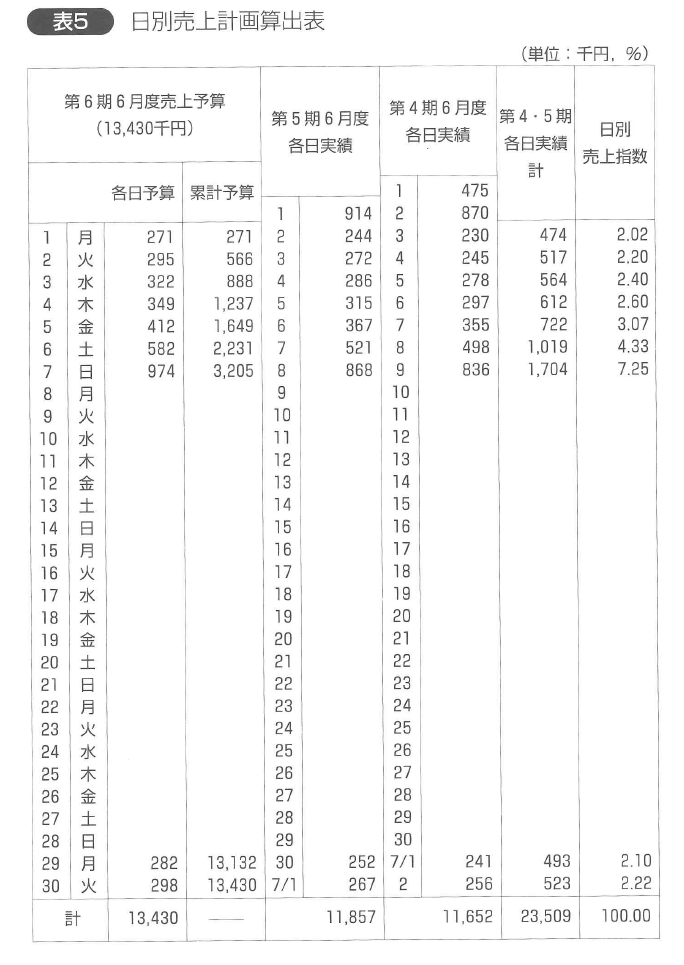

④の方法は少々時間がかかるが、過去二期分の同曜日の売上げ傾向が直接、各日ごとに反映されるため、もっとも確度が高く、使いやすい予算になる。

上記は、その計算例である。

ここでまず注意してほしいのは、第4期、第5期、第6期と、日付の位置がひとつずれていることだ。これは、日付ではなく曜日に合わせているためで、表を見ればわかるように、翌月度の売上げも一部入ってくる。今月度の予算を計算するわけだが、売上げは通常、日付ではなく曜日によって変動する(祭日や連体などは別)ため、この方法が合理的なわけである。

さて、計算の方法だが、まず曜日でそろえた過去第四、五期両年度の各日実績を合計し、さらにそれを合計する。日別売上指数とは、両年度の各日実績をその合計実績で割った数字で、これが今期(第6期) の売上予算に対する各日の売上構成比を示す。したがって、今期の月次売上予算にこの指数を掛ければ、日別予算が求められる。

たとえば、6月1日(月曜日)を例に計算すると、まず、

244,000円(第5期 6月2日 実績)+233,000円(第4期 6月3日 実績)=474,000円

と、第四・五期の各日実績計を算出する。

ところで、すでに注意したように、第4・5期の月次実績欄の数字は、各期の実際売上高(第4期が12,000,000円、第5期が12,500,000円と仮定)ではない。7月1・2日の分も含まれるわけだから、第4期は6月1・2日分、第五期は6月1日分を差し引かなければならない。

12,000,000円+(241,000円+256,000円)-(475,000円+870,000円)=11,152,000円….第4期

12,500,000円+267,000円-914,000円=11,853,000円….第5期

したがって、第4・5期の月次実績計は、

11,152,000円+11,853,000円=23,005,000円

となる。次に、日別売上指数を計算する。

(23,005,000/474,000)=2.02(小数点2以下四捨五入)

したがって、第六期六月一日の日別計算は、

13,430,000円×0.0202=271,000円(1,000円以下四捨五入)と求められる。

なお、この方法でも四捨五入によって月次予算との誤差は出るので、最終日の日別売上予算で調整する。

いま飲食店の売上げは曜日別に変動すると述べたが、1日で見ると、時間帯によって変動していることがわかる。

したがって、日別売上計画と実績とを対照し、その内容を検討するためには、 一日の売上げを時間帯別に管理する必要がある。そのための基礎データとなるのが下記 「月間時間帯別売上高統計表」である。

表では、時間帯を三時間刻みに取ってあるが、これは、お客の利用動機の発生・変化と一致するからだ。各時間帯を利用動機であらわせば、

・8時〜11時=モーニングタイム

・11時〜14時=ランチタイム

・14時〜17時=ティータイム(デザート)

・17時〜20時=ディナータイム

・20時〜23時=ナイト

・23時〜2時=ミッドナイト

となる。ただし、この区分は一般的なレストランの場合で、業種業態や立地によっては時間帯の取り方が変わってくる。

もっとも単純なケースは、昼と夜の三分類である。お店によっては売上日報の中で記入しているところもあるが、データ分析のためには、日報とは別に統計表をつくるべきである。

分析は次の三つの視点でおこなう。(表はページ最下部に掲載)

①週間・月間の時間帯別売上げの推移[表6,7]

②曜日別・月間の時間帯別一日平均売上高[表8]

③曜日別・月間の時間帯別一日平均売上高の年間推移[表9]

それぞれ、売上高、客数、組、客単価をチェックして問題の所在を確認し、問題がある場合はその原因を分析する。

例示した表では前月対比までしかできないが、一年間以上データを取り続ければ、前年同月対比も可能になり、より精度の高い日別売上計画管理ができるようになる。

店長の責任は売上高と利益に集約される。ただし、その評価はたんなる売上高や利益の額だけでおこなわれるわけではない。いちばん大事なことは、予定したとおりの売上高と利益を達成したかということだ。会社は中長期計画に従って成長と事業拡大をめざしていくが、それを実現するのは短期(一年間)の資金繰りである。予定どおりの数字(予算)を確実に達成していくことは、企業としての社会的信用、業界内での地位の確保、そして銀行対策上欠かせない要素である。

したがって、店長はまず、会社のめざす方向やビジョン、そして中長期計画を理解し、そのなかで自分が果たすべき責任を数字によって理解する必要がある。

売上予算はふつう、年度の年間売上計画として会社から示される。そこで店長は、年度の予算を各月に割り振らなければならない。これが各月売上計画だ。

年間計画を各月計画に割り振るには、次年度の売上推移をできるだけ正確に把握する必要がある。いいかえれば、過去の売上げの趨勢に基づいて、将来の売上一局を予測するわけだ。そのために用いられるのが、月間比と呼ばれる数値である。

月間比とは、年間売上高を100%としたときの、各月の売上高の年間売上高に対する割合(年間売上構成比)のことで、次の式で算出する。

月間比=(各月売上高/年間売上高)×100

上記2表の(表2)は、(表1)の売上実績を基に算出した月間比の例である。表1には、過去三年間(三期分)の各月売上高の平均値も出ているが、この平均値を利用して算出する売上高趨勢予測の数値を、季節指数と呼ぶ。これも将来予測の基準のひとつで、毎月の月次売上高管理に便利である(本章3項を参照)。

月間比の算出が必要な理由は、飲食業の売上高は各月ごとにほぼ同じ動きをするからである。

たとえば、忘年会シーズンの12月は必ず売上げが上がるが、2月と8月は毎年ばったりと落ち込むとか、春休みや夏休み、冬休みのある月は毎年好調な売上げを記録する、といった月別パターンが必ずある。もちろん、飲食需要は景気その他の影響を受けやすいため、年度によって売上高の大小の変化はつきものだが、各月の傾向はほとんど変わらない。したがって、次年度においても、各月売上高の年間売上高に対する構成比の傾向は維持されると考えてさしつかえない。

とはいえ、表2を見ればわかるように、月間比には年度によって多少のブレはある。当然のことである。

そのブレはほとんどの場合、コンマ以下のパーセンテージにおさまるのだが、売上げ規模が大きくなると、その多少の違いも大きな金額となってあらわれる。したがって、前年度だけの月間比によって次年度の各月売上計画に割り振るよりも、過去何年間かのデータを総合して割り振るほうが、予測精度が高くなる。 一般には、過去三年間のデータを基に算出する。その場合の算出式は、次のようになる。

予測月間比=(過去3年間の各月売上高合計/過去3年間の年間売上高合計)

また、過去のデータのなかでも前年度の売上実績を重要視する場合は、各月売上高、年間売上高ともに前年度を3倍したうえで3年分を合計する。

各月売上計画は、この予測月間比によって作成する。その例が表3で、計算式は、次のようになる。

各月売上予算=年間売上予算×予測月間比

表3の場合は、年間売上予算1億7,000万円、過去三年間の売上実績は表1として算出してある。

なお、月間比は小数点第二位以下は四捨五入するため、若千の誤差が出る(合計がぴたり100%にならない)が、振り分けやすい月の売上予算で調整する。

良好な人間関係を保つのにコミュニケーションが大切なことはいうまでもないだろう。また、よい仕事がよい人間関係から生まれることも常識である。ところが、実際問題となると、コミュニケーションの軽視が起こりやすい。

たとえば、部下に対して適切な指示を与えない店長、部下の不満がたまっているのを知りながら、知らんぷりをしている店長。部下に悩みや問題行動の兆候が見られるのに、相談に乗ろうともしない店長。調理長との関係が疎遠で、ろくに話もしない店長。営業日報をきちんとつけない店長っこれらは、組織内のコミュニケーションを軽視ないしは無視している店長の例である。

ところで、勘違いしている人が多いようなのだが、店長として求められているコミュニケーションは、何もお店の中の人間関係についてだけではない。いま例として営業日報を挙げたが、経営者(会社組織が大きい場合は直属の上司)とのコミュニケーションと、経営者と部下とをつなぐためのパイプ役としてのコミュニケーションを円滑にすることもまた、店長に課せられた重要なマネジメントなのである。

では、組織内コミュニケーションはどうあるべきなのか。経営者(上司)との関係から考えてみよう。

経営者とのコミュニケーションは大きく二つに分けられる。ひとつは報告。もうひとつは経営政策の確認である。まず報告には、営業日報や月例報告のような定例報告と、必要に応じておこなう臨時報告とがある。

では、なぜ営業日報が必要なのだろうか。よく経営者が店長を管理する(というより縛りつける)ために書かされている、と内心不満に思っている店長を見かけるが、こういう店長は組織内コミュニケーションというものをまったく理解していない。

営業日報が必要なのは、第一に店長がお店の計数を管理するためだが、同時に、その数字を経営者の意思決定や経営方針の変更などの経営行動に生かすためなのだ。営業日報のフォームは会社によっていろいろあるだろうが、ふつうは売上高や客数、材料原価、人件費など、営業関係の数字はひととおリチェックできるようになっているの店長にはトップの代行者としての計数管理責任があるが、それはあくまで経営者から示されたひとつの方針内での責任であり、行動である。

しかし、経営は生きものであり、つねに外部環境の変化に柔軟に対応していかなければならない。方針はつねに変更される可能性がある。その意思決定のための材料(内部情報)を経営者に提供することは、まさに代行者としての店長の基本的なつとめなのである。

臨時報告でいちばん大切なことは、その目的性だ。つまり、本当に報告する必要があるかどうか、その判断が重要なのである。報告に当たっては、次の点に注意する。

①事実と推測、自分の意見を的確に区別する

②タイムリーであること

③わかりやすく整理して報告する

とくに①については十分に気をつけたい。この区別が曖昧だと、かえって経営者の判断を狂わせる元になってしまうからだ。内容を客観化させるには、数字で表現できることは数字にすることが大切だ。

次に、経営者の経営政策の確認である。これは、複数の店舗をもつ会社の場合は店長会議になる。

店長会議の形態は、同一業種業態のチェーン店組織の場合と、いくつかの業種業態を運営している会社の場合とで違ってくるが、ポイントは、経営者がいま、お店の経営について何をどう考えているか、ということの確認である。

店長は経営者の代行者なのだからあまりにも当然のことなのだが、意外と目先の数字(売上高予算と実績)にばかり気をとられてしまうことが多い。もちろん、売上高は大切であるが、売上高とは経営者の考えるスタンダードと杢晏一体のものでなければならないものだ。したがって、かりに売上高予算を達成していても、お店のQSCがスタンダードとズレていたら、会社としては大きな問題を抱えていることになる。

とくにメニューや価格などの政策を変更すると発表された場合は、それによってお店のQSCはどう変わるのか、どうあらねばならないのかについて、しっかりと理解できていなければならない。そうでなければ、自分は何をすべきなのか、そして部下に何をどう要求していいのかがわからないことになる。

部ドとのコミュニケーションは、命令者と部下の話の間き役の二つに大別できる。

命令者としての立場で大事なことは、部下に店長の意図を十分に理解してもらうためのコミュニケーションだということだ。そして、店長の意図とは、経営者の意図でなければならない。これが、店長は経営者と部下とのパイプ役ということの意味である。

もちろん、店長会議の内容を何から何まで部下に知らせる必要はない。秘密にすべきもの以外の情報提供ということだが、会社の方針や重要課題を知ることで、部下のヤル気は確実に高まる。行動目標が明確になり、チームとしての団結力も強くなる。

命令者としてのコミュニケーションで注意しなければならないのは、次の三点である。

①自分の言葉で話す=社長はこういっていた式の話し方や、社長の命令だからといった自分の責任を回避する話し方では、部下の信頼を得られない。

②どんなことでもわかりやすく説明する=こんなことはわかりきったことだから、という態度であってはならない。また、主任、社員、パート・アルバイトと、部下にはそれぞれの職位があるが、同様に、仕事についての知識や理解度もそれぞれ違う。それを無視して画一的に話しても、意図することを正確に伝達することはできない。

③部下の関心をそそるように話す=なぜそうしなければならないのか、それがどれくらい重要なことで、どんな成果が期待されているのか、成果が出れば、職場はどう変わるのか。部下1人ひとりの行動日標につながるような話し方の。工夫が大切である。

一般に店長がおろそかにしがちなのは、部下の話の聞き役としての立場である。毎日同じ職場で働いているのだからとか、忙しくてそんな暇はないとか理由をつけたがるものだが、部下とのコミュニケーション不足は間違いなく、お店の組織力も低下させていく。そもそもコミュニケーションとは、お互いに意思や感情を伝達し合うことで、一方的なものではあり得ない。

部下の話の聞き役として最悪なのは、うわべだけで聞いているフリをすることだ。人間は、相手がちゃんと聞いてくれているかどうかくらい、すぐにわかるものだ。一方的に命令ばかりして、部下の話には耳を傾けようとしない店長を、誰が信頼できる店長、素晴らしい監督と思うだろうか。部下は、自分の話を聞いてくれるからこそ、店長の話もよく間き、その意味を理解しようと努力するものなのである。

部下にとって店長は、お店で唯一の頼れる人、頼りたい人である。また、毎日仕事をしていれば、誰しも悩みや不安が出てくる。店長に話しかけるときとは、部下が自分のほうを向いてほしい、相談に乗ってほしいというサインを出しているときなのだ。

表面的な話題は他愛のないことでも、その言葉の裏に隠された本音があることも多い。そういう気持ちを汲み取ってあげる心の広さ、深い観察力がなければ、店長の資格はない。人間は、自分をわかってくれる人のために働きたい、という気持ちをもっている。これは、あなたと経営者との関係でも同じことのはずだ。

ただ、部下にいい顔をしたがる店長になってはいけない。職場でのコミュニケーションは、たんに人間関係を良好にするために必要なのではない。それによって行動目標を達成することが目的なのだ。このことをつねに部下に意識させるためには、日ごろからミーティングの機会をつくり、組織内コミュニケーションの大切さを教えていくことが大切である。

店長のマネジメントで思わぬ障害となるのが、調理長との関係である。

要するに、店長と調理長との間で、お店の中の実権争いが起きやすいのだ。その結果、ホールの従業員は店長派、調理場の従業員は調理長派といった二つの派閥が生まれる。こうなると、飲食店は危険である。派閥同士の争いが、お店の付加価値を低下させてしまうからだ。

たとえば、お客のオーダーを通してもなかなか料理が出てこない。ホールはお客の催促を受けて気が気でないが、調理場のほうは悠然たるもので、どんなにオーダーがたまっていてもマイペースを崩さないとか、ひどい場合はわざと雑な盛りつけをしたりする。

こういう例は別に珍しいことではない。何が問題かというと、サービス業としてもっとも大切な「お客の満足のため」という基本が崩れてしまうことだ。

飲食店の付加価値はQSCの三要素の総和で決まるものである。それなのに、ホールと調理場に確執があるのでは、お店のスタンダードどころではない。また、働く従業員としても、こんな環境では働き甲斐など生まれるはずもないから、お店の雰囲気は暗くなり、定着率も悪くなる。

店長と調理長との実権争いは、お店の料理のレベルが高くなるほど起きやすくなる。高度な調理技術が調理長の職人としての誇りだというのは、当然のことである。調理技術はそう簡単に習得できるものではない。

下積みの苦労を重ね、辛い修行を乗り越えてようやく身につく技術である。ところが、ややもするとその誇りが高じて傲慢さになってしまう。その理由は、料理を出せなければお店が成り立たないからである。

そのため、昔から「総上がり」といって、気に入らないことがあると調理長が部下全員を引き連れて突然辞めてしまうということがよくあった。辞めないまでも「総上がり」をチラつかせることで、いわゆる「厨房王国」をつくってきたというのが、この業界の歴史であり、その風潮は未だに根強く残っている。

もちろん、そういう状態を許している経営者にこそ問題があるのであり、また、昔ほどひどくはなくなっているとはいえ、店長としてはあらかじめ、しっかりと心しておかねばならない問題である。つまり、調理長との役割分担を組織運営の視点から考え、理解しておく必要がある。

お店の最高責任者は店長である。これは誰でもよく知っている。ところが、なぜ最高責任者なのかがわかっていない店長(調理長)がいる。だから「どちらが偉いのか」といった低次元の争いになってしまう。

ここでははっきりと断っておくが、店長がお店の最高責任者とされるのは、売上予算と利益の実現に責任をもつのが店長だからなのだ。これは会社という組織でいえばひとつの職制であり、偉いとか偉くないということとはまったく別の問題である。

つまり、お店の最高責任者であるということは、お客の満足に対して責任をもつということだ。売上高はお客の満足の結果である。すでに何度か繰り返してきた。ここでもう一度いおう。予算管理の責任とはお客に対する責任なのだ。

そしてその責任を具体的にいえば、お店のQSC(商品、サービス、雰囲気) レベル維持である。先に挙げた例のように、調理長との確執が原因で商品のレベルに問題が生じたとすれば、それは店長の責任なのだ。ここが重要なポイントである。

店長と調理長との間のイザコザなど、お客にとってはまったく関係のないことだ。お客にとって大事なことは、店長と調理長のどちらが正しいとか間違っているとかではなく、期待したとおりの料理を適正なレベルのサービス雰囲気の中で提供してもらうことだけだ。

それがお客の満足である。だから、責任は店長にあるのである。このことをしっかりと理解し、頭に叩き込んでほしい。これがわからないようでは、飲食業のプロとはいえない。つまり店長失格である。

店長にはそのほか、上司や会社に対しての報告責任、人事に関する責任、経理事務の責任、安全、衛生の保持についての責任、そして店舗資産の保全管理責任がある。

一方、調理長の責任だが、その第一歩はいうまでもなく、料理の品質の実現と維持である。つねに、お店のスタンダードの味とボリューム、盛りつけを維持することだ。

ここで、料理に対する責任が店長と重復しているのではないが、それが確執の原因となることもあるのではないか、と思う人もいるかもしれないが、それは誤解である。わかりやすくいえば、調理長の責任は料理をつくる責任であり、店長の責任は料理長に間違いのない料理をつくらせ、それをお客に提供してもらう責任である。

調理長の第二の責任は、正確な材料費管理である。ロス・ムダをできるだけ排し、材料予算を実現することだ。

ところで、店長の責任は料理の提供といったが、お客のオーダーを受けてから提供するまでの提供時間という問題がある。ぶつうはオーダーを通してしまったら、あとは調理場の責任、と考えがちだが、実はそうではない。

一般に調理場では、ピーク時を迎える前に仕込み作業をおこなう。仕込みとは、調理行程のうちあらかじめまとめてやっておける部分を準備しておくことだが、なぜそんなことをするのかといえば、オーダーが入ってから提供するまでの時間をできるだけ短縮させるためだ。

しかし、仕込みというのはやみくもにやっておけばいいということではない。もし仕込みをした分で売れ残りが出れば、その食材は廃棄しなければならなくなってしまう。結果的に材料費率を押し上げてしまうことになる。材料費率の管理だけを考えれば、仕込みはしないほうがいいのだ。現にそれを実践しているお店もある。

しかし、ふつうはそうはいかない。仕込みをせずにバイ・オーダーで調理していたのでは、提供時間がかかりすぎてお客の不満(お店離れ)を招くし、また、一度にすべての調理工程をこなすためには人手も余計に必要になるから、人件費もロスも出てしまう。

では、正しい仕込みの仕方とはどういうことか。その日の時間帯別売上げ予測にもとづいて仕込みをすることである。そして、その売上げ予測をするのは、売上げ責任をもつ店長の責任である。

つまり、調理長が正確な分量の仕込みを部下に指示するためには、店長の正確な売上げ予測とそれにもとづくメニューごとの出数予測の指示が不可欠なのである。したがって、お店の職制上、最高責任者は店長ということになる。

このように、店長と調理長には、それぞれに分担すべき責任がある。その責任の所在をはっきりさせておけば、人格的な問題でもない限り、互いの役割分担はうまくいくはずである。

ただし、勘違いしてはいけないのは、お店の最高責任者だからといって、必ずしも店長が調理長より「偉い」(役職)とは限らないという点だ。給与が上だとも限らないのあくまでも仕事上の役割なのである。

役割分担をスムーズに進めるには、店長と調理長との間の円滑なコミュニケーションが不可欠だが、それについては次の項で述べる。

よく、 一口に教育・訓練。しつけという。また、これらの言葉が混同されて使われることが多い。たしかに、これら二つには、きちんとした境界線を引くことはむずかしい。しかし、従業員の育成にあたっては、この三つを区別して考え、実践する必要がある。それぞれに目的性をもたせることで、育成される側の従業員が理解しやすくなるからである。

ところで、従業員の育成が大切なことはわかるが、それがなぜ店長の責任なのか。育成が重要な理由については、いうまでもないだろう。お店の売上責任をわきまえている店長なら、誰でも従業員の戦力としての強化に日を向ける。

では、なぜそれが、店長の責任なのだろうか。店長は現場の責任者だから。店長は従業員のもっとも身近な上司だから。個との従業員の性格やレベルをもっともよく知っているから――ふつうはこういう答えが返ってくる。どの答えも、それぞれ正しいが、それで十分とはいえない。肝心なことが二つ抜けているからだ。

それは次の二つの理由である。

①店長は部下の待遇を求める評価者だから

②売上予算にもとづく毎日の行動目標をつくるのは店長だから

これらは「現場の責任者」という答えと一見、同じように見える。事実、現場の責任者というだけで、ほかのすべての理由を呑み込んでいる店長もいる。しかし、私の経験では必ずしもそうではない店長が少なからずいるのである。

以上の「店長の責任」を頭に叩き込んだうえで、従業員の教育・訓練。しつけについて考えてみよう。

教育という言葉は定義がむずかしいが、お店という限定されたなかでは、飲食業という仕事についての基礎知識を与え、お店で働くことの意義を教えること、というふうに理解して間違いない。つまり、仕事の目標を明確にしてあげることで、ヤル気を引き出すことだ。明確な目標が見えて、そこでの自分の存在意義を理解できると、人間のヤル気はどんどん高まっていく。

もちろん、飲食業に従事する者として恥ずかしくないだけの教養を身につけさせることも、大事な従業員教育ではあるが、ここまでカバーできるかどうかは、経験者の経営思想にかかってくる問題だ。

店長の責任でおこなうべき教育とは、会社の経営理念(社会的使命に対する考え方や明日の会社像など)を教えることと、社会人としてお店の仕事に取り組む姿勢を教えることで、お客に対するサービス精神の教育は、どらちのテーマにとっても大事な柱になる。

飲食店に必要なのは訓練としつけで、教育など意味がない、という経営者もいるが、それは間違いだ。サービス業とは人間対人間の仕事、モノを通して心を売る仕事である。お客の満足感は、接客技術だけでは得られないということを、肝に銘じるべきである。

教育は従業員の精神面での育成であり、一種の人格形成活動である。したがって、実施したからといってすぐに、日に見える形で効果のあらわれるものではない。教育を軽視するのはそのためなのだが、それに対して訓練は、具体的な作業を身につけさせることであり、効果は段階的にはっきりとあらわれる。

訓練でもっとも大事なことは、決められた作業を100%できるようにすることだ。つまり、お店のスタンダードをマスターさせることであり、完全に身につくまで繰り返しやらせることが大切だ。訓練は、店長がもっとも時間を費やさなければならない部下の育成活動である。店長が見本を示しながらお店の現場でおこなう訓練のことをOJT (現場訓練)という。

OJTで注意するべきなのは、部下ひとりひとりの理解・習得レベルをよく観察すること。そして、訓練は教育と違って習得までの期間を決めなければならない。一定の期間内でいかに効率よく技術を身につけさせられるかは、店長の能力しだいなのである。

接客サービスの仕事は奥が深いが、とりあえずパート・アルバイトにこなしてもらうレベルはそれほど高いものではない。パート・アルバイトの足りない部分は店長がカバーすればいいのであり、お店の基準どおりの動作・言葉遣いができれば、一応は合格である。

人間にはやはり向き、不向きがあって、まれにどうしても身につかないという人もいるが、ふつうは反復訓練によって一定のレベルには育成できるはずである。

「はずである」というのは、現実には、訓練の効果の見られないお店が少なくないからだ。その原因は、しつけ教育がしっかりとなされていないことにある。

たとえば、飲食業に携っている者として、お客に対して心を込めて「いらっしゃいませ」と「ありがとうございました」というのは常識である。お客もそう対

応されることが常識だと思っている。ところが、そういう「常識」のない人もけっこういるのである。そういう人に、たんに接客用語を教え、暗唱させたところで、いっこうに言葉に心がこもらない。また、日上の人(お客)に対する言葉遣いを知らないと、とんでもないところでボロを出してしまったりする。

人それぞれ、育ってきた環境が違うし、現在置かれている環境も千差万別である。礼儀についての常識もまた、人それぞれなのだ。とくに、いまの若い人たちは、礼儀に対しての認識が希薄な傾向がある。その原因が家庭にあるのかとか、学校教育にあるのか、といった議論はおいて、お店としては、必要な礼儀は身につけてもらわなければならない。つまり、お店の「常識」を教え込む必要があるということだ。この教育を「しつけ」という。身だしなみや勤務時間の厳守、チームワークなども、しつけによって揃えなければならない「常識」である。

しつけとは、簡単にいえば人をひとつの型にはめ込むことである。そのため、人によっては抵抗感をともなうものだ。したがって店長は、ここではこれが絶対に正しいのだ、という信念と気迫をもって従業員に対さなければならない。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。