経営において最も大切なことは、どの時点から利益が出るのかをあらかじめ知っておくことだ。

1カ月間営業して、その結果を集計してみたら利益が出ていたというのでは、逆の結果に転落する可能性が高い。なぜなら、どの時点で利益が発生するのかを把握できないのでは、材料費や人件費など各経費のコントロールのしようがないからである。これではまさに水商売感覚、いきあたりばったりの経営としかいいようがない。

経営者に求められるのは、たまたま利益が出たというのではなく、いかにして利益を確保するかという発想だ。その考え方の基本となるのが、損益分岐点売上高である。

損益分岐点売上高とは、売上高と経費の総額が同じ状態の売上高をいう。簡単に言えば、収支トントンの状態である。したがつて、この売上高を超えれば利益が出るわけだ。

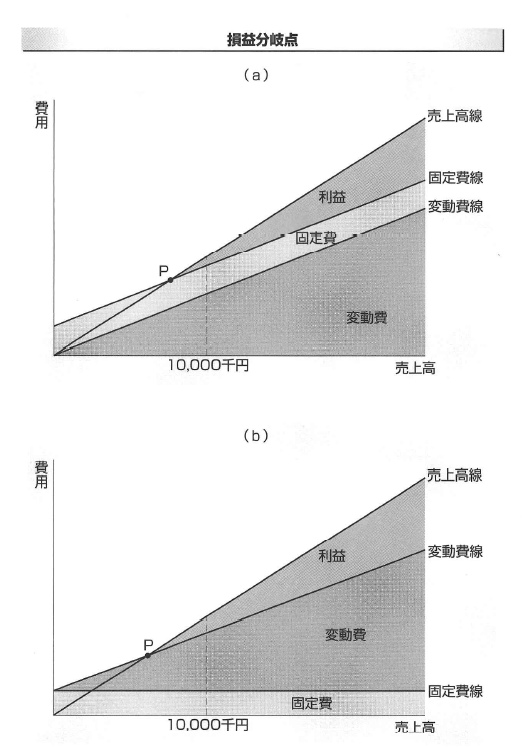

グラフは、売上高と経費の関係を表したものである。グラフ(a)とグラ(b)とは一見すると別のグラフのようだが、実は両方とも同じ内容を表している。違いは、固定費と変動費の線の引き方である。

まずグラフaから見てみよう。このグラフでは、変動費線が売上高に比例して伸びており、その上に平行して固定費線が引かれている。そして、経費の総額とは固定費と変動費を足したものだから、固定費線が売上高線と交わる点(P点)が損益分岐点になる。もちろん、実際には売上高がゼロでも変動費はいくらか掛かっているわけだが、理論上、売上高がゼロの場合は変動費もゼロと考える。

一方、グラフbでは、まず固定費線を引き、そこから変動費線が伸びている。固定費は売上高がゼロでも一定額かかる経費だから、変動費線の下の部分が経費の総額になるわけだ。そして、変動費線と売上高線とが交わるP点が損益分岐点になる。

結局、当たり前のことだが、どちらのグラフでも、売上高線と経費の総額とが交わった時点(収支トントン)が損益分岐点になるわけだ。

損益分岐点を下げるには、まず固定費を下げる必要があるが、この考え方は、グラフaのほうがわかりやすいかもしれない。要するに、初期条件をできるだけ低く設定するということだ。とくに家賃を低く抑えることは、利益を出しやすくするための重要なポイントである。

ただ、固定費を低くするのにはおのずと限度がある。したがって、材料費や人件費、諸経費といった変動費を上手にコントロールすることが、収益性を高める上で最も重要な課題になるわけだ。

損益分岐点売上高を求める計算式は次の通りである。

損益分岐点売上高=固定費/ {1-(変動費/売上高)}

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。