前節で、飲食店経営にはさまざまな原価がかかること、そして、確実に利益を出していくためには、シビアな原価意識を持たなければいけないといつた。ここでは、損益計算書を見ながら、もう一度飲食店の原価について考えてみたい。

損益計算書とは、 一定期間(毎月とか年間)のお店の営業成績を明確にするため、すべての費用と収益を一覧表の形にまとめたものである。したがつて、これを見れば、その期間内にどれだけ儲かったか、

もちろん、税金の申告のためにも不可欠の資料だが、これを作成する本当の目的は、つねにお店の数字を正確に把握することで経営を健全化し、出すべき利益を確実に出していくことにある。

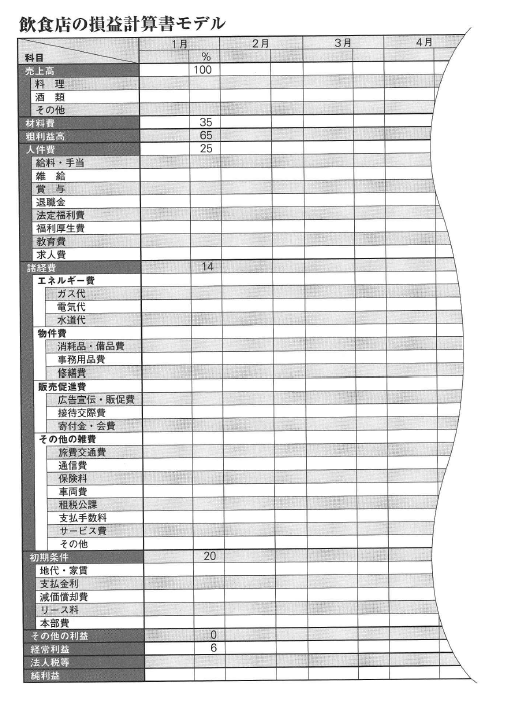

表は、飲食店の損益計算書の一例である。とりあえず、この表をひと通り見てほしい。各費用の分類がかなり細かくなっているのは、管理会計の勘定科目によって作成したものだからだが、大きく分類すれば、次の七つの項目になる。

売上高、材料費、粗利益高、人件費、諸経費、初期条件、経常利益。

なお、 一月の欄に記入してある数字は、 一般にこれら七大項目それぞれの適性値=指標とされている数値である。さて、損益計算書で注意してほしいのは、初期条件の項である。初期条件とは、地代。家賃、支払金利、減価償却費の三つの固定費(リース料、本部費があればこれらの費用も)の合計金額だ。これらの費用はお店をオープンした時から支払い金額が決まつていて、後から変更することはできない。つまり、最初に決められている条件=初期条件というわけである。

言い替えれば、初期条件が高く設定されていると、そこそこ売上が上がったとしても、これらの支払いに回されてしまつて利益が出ない、ということになる。利益を出しやすくするには、初期条件をできるだけ低く設定する必要がある。

また、減価償却費と純利益を足した金額をキャツシユフローと呼ぶ。この考え方も覚えておくといい。

別項で説明したように、減価償却費とは実際の支出を伴わない費用である。したがつて、帳簿上は経費として処理されても、手元にはその金額の現金が残ることになる。そのため、通常はこれを借入金の

元金返済に当てられるが、毎月の返済金額がキャッシユフロー以内の金額に収まつていないと、資金繰りが行き詰まる危険性が出てくるわけだ。

このように、経営の中身はすべて数字で表現される。売上や利益目標を立てるにも、経費のムダをなくしていくためにも、これらの数字が不可欠だ。オープンにあたつてはまず、適正な経費率をきちんと設定しておくことが大切である。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。