飲食店を運営するうえでの計数管理の重要ポイントは、

①損益計算書 ②経営効率表の二つである。

損益計算書とは、 一定期間(一営業期間)における企業(お店)の営業成績を明確にするため、すべての費用と収益を対照して一覧表にしたものである。したがって、損益計算書を見れば、どれだけ儲かったか、あるいは儲からなかったかがひと目でわかる。

と同時に、すべての費用を計上してあるわけだから、売上高と比べた各費用の割合を知ることができる。銀行から借り入れをするとき、必ず損益計算書の提出を求められるのは、これを見ればそのお店の収益性と健全な経営がなされているかがわかるからである。

上記は飲食店の損益計算書の一例である。管理会計の勘定科目によって作成されているから、分類は細かくなっているが、よく見ると、大きな枠でいくつかにくくられていることがわかる。

一月の欄にパーセンテージだけ記入してある項目がそれで、売上高、材料費、粗利益高、人件費、諸経費、初期条件、経常利益と、七つの項目で大別されている。

実際の費用はもっと細々としているが、この七大項目の中で調整すれば問題はないということだ。表中に記入してある数字(%)は、一般に7大項目それぞれの適正値=指標とされている数値である。

粗利益高は売上高から材料費を引いた残りで、売上総利益高ともいう。材料費以外の経費の支払い能力と利益高は、この粗利益高がどれくらいかで決まるわけだが、とくに重要なのは人件費の支払い能力である。

一般に人件費は、粗利益高の40%が限度とされている。と同時に、材料費とのバランスも重要だ。つまり、材料費率と人件費率の合計で六〇%以内に抑えられないと、利益を確保するのがむずかしくなってくる。

ギリギリでも62%が限度である。なお、粗利益率はここで65%としたが、業種業態によって変わる。また、諸経費も業種業態によって幅があるが、 12〜14%前後が適正値である。初期条件は20%以内。

これを超えるようだと、多少売上高が増えても利益が出ないということになる。20%ということは、売上一局はその五倍である。したがって、売上目標額は初期条件の五倍以上でなければならないことになる。

マネジメントの基本は原価管理だが、コストコントロールの出発点は、まず適正な経費率を設定することである。

損益計算書はお店の収益性と問題点を教えてくれるが、もし実績と指標との差異があった場合は、その原因を徹底的に究明し、改善していかなければならない。店長の計数管理は、この改善を日的としているのである。

売上予算の管理とは、日標利益の確保を目的として、売上高、材料費、人件費などの予算を実現することである。店長は、各月ごとに実績と予算を対照し、損益計算書によって各経費の対売上高比率などをチェックし、最終的に予算を実現しなければならない。

損益計算書で儲かっていないということは、お店の運営方法は何らかの問題があるからであるのしかし、その本当の原因と改善すべき点については、損益計算書では具体的につかむことができない。その検討材料として作成するのが、以下の経営効率表である。

もちろん、利益が出ている場合にも、この帳票は必要だ。どうすれば、もっと儲かるのか、そのポイントも教えてくれるからである。

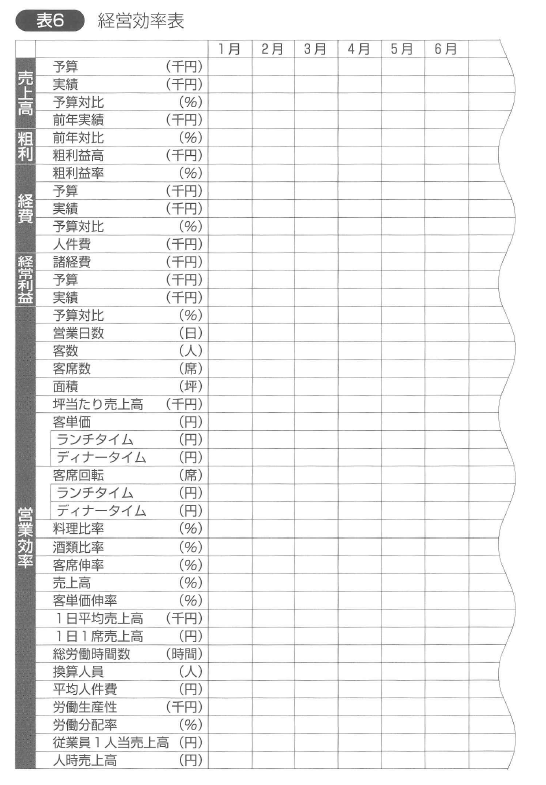

次に、経営効率表の各項目の数値の算出方法を説明しておこう。

実績=物販売上高、サービス料金(消費税は除く)

・売上予算対比=売上実績+売上予算×100

・売上前年対比=売上実績+前年売上実績×100

・粗利益率=粗利益高+売上実績×100

・経費予算対比=経費実績十経費予算×100

・経常利益予算対比

=経常利益実績+経常利益予算×100

・営業日数一1 力月の営業日数

・客数=1カ月の全客数

・面積=店舗坪数

・坪当たり売上高=売上実績+面積

・客単価=売上実績/客数

総合客単価のほかに、ランチタイム、ディナータイムの時間帯別客単価も算出する。したがって、時間帯別売上高と客数を計算しておく必要がある。

・客席回転=客数/(営業日数×客席数)

これもランチタイム、ディナータイムについても算出する

・料理比率=料理売上高/売上実績×100

・酒類比率=酒類売上高/売上実績×100

※昼の喫茶利用の多いお店、また、追加注文等で喫茶メニューの販売が見込めるお店の場合は、このほかに[喫茶比率-喫茶売上高+売上実績×100]を算出する。

・客数伸率=客数/前年度同月客数×100

・売上高伸率=売上実績/前年度同月売上実績×100

・客単価伸率=客単価/前年度同月客単価×100

・1 日平均売上高=売上実績/営業日数

・1 日1 席売上高=売上高/営業日数/席数=1 日平均売上高/席数

・換算人員=総労働時間数/200

(1日8時間労働25日間-200時間を従業員の標準と考える)

・平均人件費=人件費/換算人員

・労働生産性=粗利益高/換算人員

・労働分配率=人件費/粗利益高×100

・従業員1 人当たり売上高=売上実績/換算人員

・人時売上高=売上実績/総労働時間数

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。