飲食店の経営にはさまざまな費用がかかるが、その費用を分解すると、固定費と変動費に分けられる。固定費とは売上高の高低とは無関係に毎月出費される経費で、地代、家賃、支払金利、減価償却費などの初期条件である。一方、変動費とは売上高に応じて変化していく費用のことで、材料費、人件費、諸経費である。

この費用の性質を頭に入れて、損益分岐点について考えてみよう。損益分岐点売上高とは、売上高と経費の総額が同じである状態をいう(俗にいう収支トントンの状態)。つまり、売上高が損益分岐点を超えてはじめて、お店の利益が出るわけだから、店長としては絶対に把握しておかなければならない数字である。

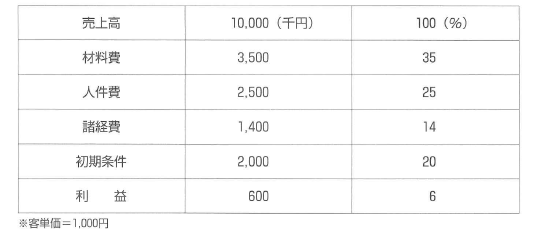

上記は損益計算書のモデルである。わかりやすいように、各費用の対売上高比率は一般的指標として、客単価は1,000円に設定してある。問題は、この損益計算書からどのようにすれば損益分岐点売上高を算出することができるか、ということだ。

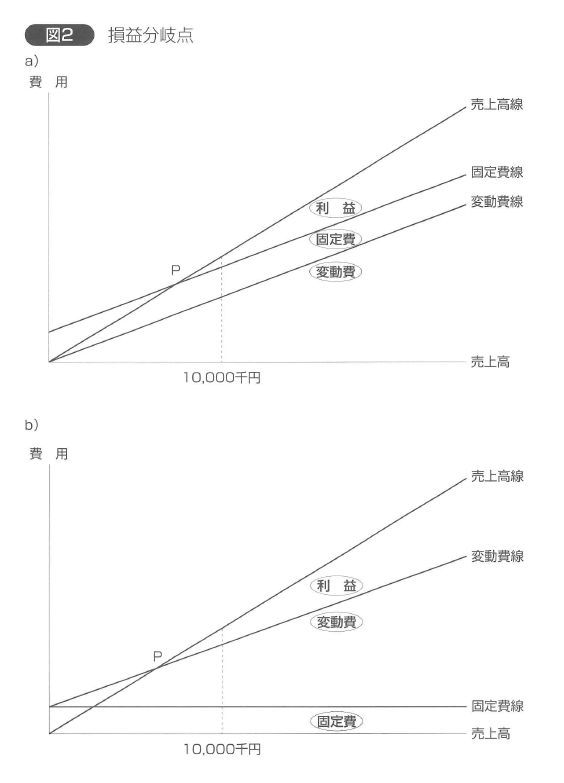

次に以下は売上高と費用と損益分岐点の関係を示したものである。

a),b) 両グラフとも同じ内容をあらわしており、損益分岐点はP点である。また、どちらのグラフも売上高線は原点から伸びる対角線だが、固定費と変動費のあらわし方が違っている。

a)では、まず変動費線が売上高に比例して伸びており(理論上は、売上高がゼロの場合、変動費もゼロになる)、その上に平行して固定費線がある。固定費は売上高の高低にかかわりなく一定なのだから当然である。そして、総費用は固定費と変動費を足したものだから、固定費線は売上高線と交わる点(P点)が損益分岐点売上高となる。

b)では、固定費は売上げがゼロでも一定額かかることから、まず固定費線を引き、その上に変動費線をのせている。したがって変動費線以下が総費用となり、変動費線と売上高線とが交わる点(P点)が損益分岐点売上高となる。

どちらのグラフもP点の位置は同じであり、タテの点線は売上高1000万円のときの損益をあらわしている。このモデルケースの場合は、結果として1000万円の売上高があり、60万円の利益が出ているわけだが、経営においてもっとも大事なことは、どの時点(損益分岐点)から利益が出るのかを、あらかじめ知っておくことである。

たまたま利益が出た(売上高-原価=利益)ではなく、いかにして利益を確保し増大させるか(利益=売上高-原価)が大事なのだが、損益分岐点を知ることは、利益計画の第一歩なのである。

ここでもう一度、損益計算書に戻ろう。この損益の総費用のうち、変動費率は材料費プラス人件費プラス諸経費で74%である。

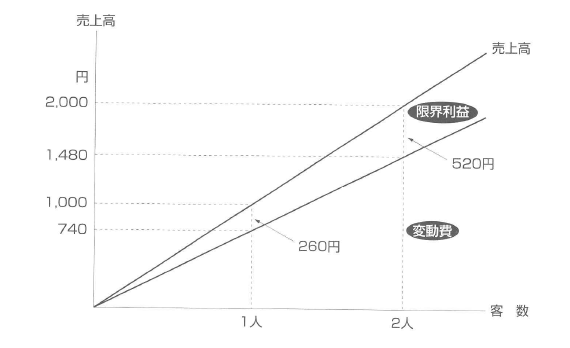

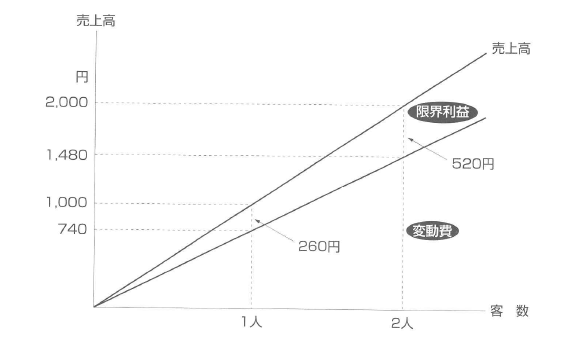

さて、客単価は2,000円だから、お客が一人来店すると、売上高は1,000円。そのコストとしての変動費は1,000円×74%=740円で、お客が2人になれば2,000円×74%= 1,400円となる。つまり、お客が一人増えるごとに、1,000円-740円=260円が利益として手元に残る計算になる。客数が2人なら520円が残る。こうして残った価値を会計用語では「限界利益」と呼ぶ。

上記は、この限界利益が客数の増加と比例して増加する関係をあらわしたものである。

限界利益=売上高-変動費

限界利益率=1-変動費率

ところで、損益分岐点売上高とは、売上高と総費用が同じになる売上高である。つまり、損益分岐点売上高とは、固定費と限界利益とが同額になるときの売上高、ということになる。そして、固定費は売上高に関係なく一定なのだから、売上高が損益分岐点を超えると、限界利益から固定費を引いた分が利益となるわけである。損益分岐点売上高は次の式で算出される。

損益分岐点売上高=固定費 / ( 1-[変動費/売上高] )=固定費/限界利益率

以上の算式を、モデルケースの損益計算書に当てはめてみよう。

限界利益=10,000千円-7,400千円=2,600千円

限界利益率=1-0.74=0.26

損益分岐点売上高=2,000千円/0.26=7692.34千円

つまり、このケースでは、売上高が769,3200円を超えたときから、お客一人当たり260円の利益が出て、逆に、損益分岐点に満たないときは、お客1人当たり260円の赤字となるわけである。

では、損益分岐点売上高をクリアするにはどれだけの客数が必要なのか。売上高=客数×客単価なのだから、店長としてはこの客数が、もっとも関心のある数字のはずである。

もちろん、売上高と客単価がわかっていれば、客数は簡単な割り算で求められる。しかし、損益分岐点売上高に引きつけて考えるには、別の方法が適している。

以下は限界利益グラフのa)のタテ軸を売上高に、横軸を客数に取り直したグラフだが、こうすれば、損益分岐点売上高と同時に、損益分岐点客数も示すことができるのである。

計算式は次のようになる。

損益分岐点客数=(固定費/顧客1人あたりの限界利益)=2,000千円/260円=7692.3人

なぜなら、損益分岐点売上高における限界利益は回定費と同額だからである。この客数に客単価をかければ、損益分岐点売上高が算出できる。

損益分岐点売上高を求める必要があるのは、この売上高が最低目標値だからである。これ以下になったら赤字なのだから、それは絶対に許されない。本来の目標はあくまで利益を上げることである。

ここで、ちょっと視点を変えてみよう。損益分岐点売上高とは収支トントンの売上高である。ということは、日標利益がゼロ(赤字ではない)の場合の売上高である。

一方、限界利益とは、売上高のうち固定費をまかなわなければならない部分のことである。損益分岐点売上高では、固定費と限界利益が同額になるが、それを超えれば利益が出てくる。それなら、日標利益も固定費と同じと考え、限界利益でまかなわなければならない金額と考えればいい。つまり、日標利益を確保できる売上高(必要売上高、また採算売上高という)を、損益分岐点売上高と考えるわけだ。これを計算式であらわせば、次のようになる。

必要売上高=(固定費+目標利益/限界利益)

限界利益グラフ a)の固定費線の上に目標利益分の平均線を引けば、どの売上げ時点で目標利益を達成できるかがひと目でわかる。

つまり、損益分岐点図はまた、利益計画図でもあるわけだ。これを活用すれば、必要売上高ばかりでなく、ある売上げ時点での総費用および利益(あるいは損失)の状態を簡単につかむことができる。

お客に満足される商品、サービス、雰囲気を提供することが前提だが、その前提の許容内であれば、損益分岐点は低ければ低いほど利益が出やすくなる。逆に、損益分岐点が高いと、売っても売っても利益が出ないということになってしまう。また、同じ売上高とすれば、損益分岐点が低いほうが経営効率がいい=楽な経営ができる。

自店の損益分岐点のあり方を判断する指標としては、損益分岐点売上高比率と経営安全率とがある。計算式は次のとおり。

損益分岐点売上高比率=(損益分岐点売上高/売上高)×100

経営安全率(1-[損益分岐点売上高/売上高])×100

損益分岐点売上高比率の日標値は七五%以下。もしも売上高が現状の75%にまで落ち込んでも赤字にはならない、という意味であり、最大でも80%といわれている。一方、経営安全率は大きいほどいいが、日標値は20%である。

損益分岐点を下げるには、①固定費を下げる②変動費を下げるの2つの方法がある。しかし、①固定費については、現場の店長の努力では、どうにも動かしようがない。

初期条件にしても、社員の給与にしても、これを下げるのは店長ではなく経営者の仕事である。

店長の仕事(一部は料理長の仕事)は、②変動費をできるだけ抑えることである。変動費は、店長の管理努力によって増減することから管理可能経費と呼ばれている。キメの細かい計数管理をすることによって、大きな利益を生み出すのである。

学業のかたわら、18歳から飲食店で働きながら実践的な飲食業を学び、23~25歳で6店舗の飲食店経営を手掛け、超繁盛化。赤字店の1ヶ月での黒字化など奇跡を起こし注目を集める。 26歳の時、実践的な「飲食コンサルタント」として独立。個性的な店、地域一番店を目指し、情熱ある現場直接指導に力を注ぎ、 全国の飲食店3000店舗以上を指導。指導歴日本一のフードコンサルタントとして数多くの難問を解決。不振店を繁盛店へと生まれ変わらせる手腕は業界屈指のリーダーとして国内外で高く評価されている。